(此系软文,非喜勿入。)

如果要问信用债的交易员最怕什么,十之八九他们会说:“踩雷”,也就是所持债券违约。

是啊,能不怕吗?本来在吃着火锅唱着歌,突然就踩雷了,然后……就没有然后了。因为一只债券动辄数千万、上亿的投资,踩雷之后就不知猴年马月才能解决,即使能够最终清算偿付,一块钱的本金能拿回来几毛钱就不错了。一年的辛苦经营,只要一只债券违约就能让年终奖彻底泡汤,还要忍受人世的鞭挞和讥嘲、压迫者的凌辱、傲慢者的冷眼、被轻蔑的爱情的惨痛、法律的迁延、官吏的横暴和费尽辛勤所换来的小人的鄙视。要是他只要用一柄小小的刀子,就可以清算他自己的一生?谁愿意负着这样的重担,在烦劳的生命的压迫下呻吟流汗?

抱歉,哈姆雷特串场了。让我们回归正传,接着谈信用风险。

在《行走债券江湖,怎能没有一把好兵刃》中,我们介绍了点石信用风险内评系统1.0版本,现在经过近半年的反复锤炼,点石信用风险内评系统2.1版本隆重上线了!在经过数十家机构用户的试用并广泛听取用户意见的基础之上,本系统的信用风险分析及预测功能均得到极大提升,目前的新增功能包括:

对债券违约提前预警:利用高危、关注模型对债券违约进行预测,识别率达到100%,平均在债券违约一年之前即可识别;

提供高危主体清单:对具有极大违约风险的发债主体进行警示;同时提供关注主体清单,对具有较大违约风险的主体进行警示;

更加详尽的主体分析:包括点石信用评级、评分的详细历史,进入、退出高危/关注名单的时间线,详细的行业内信用风险指标分析;

轻松获取超额收益:基于点石信用评级系统的投资级债券策略的回测表明,在不增加信用风险及市场风险的情况下,简单运用评级变化进行债券筛选即可达到2.6%的超额收益(基准回报率为6.4%)。

下面我们介绍一下新增功能的具体特点:

-

违约债券预测

信用风险评级与评分虽然都是对信用风险的评判,但不一定直接适用于债券的违约预测。因为信用评级基本上是依靠被评主体的偿债能力,以及市场的宏观因素,对该主体的长期信用风险进行评估。而违约事件的发生,既有长期因素,也可能有短期的原因,因此点石在结合点石内评的基础上,又采纳了外部评级变动,某些短期财务指标的变化,制定了识别高危主体和关注主体的模型。目前该两类模型对于违约主体的提前预测分别能达到86.7%和90.0%的精度,而交叉预测则能够达到100%的准确率。

值得一提的是,点石的违约预测并非是漫天撒网,目前高危及关注主体的个数仅有73和357个,仅占点石全部评级主体的0.43%和2.10%。而某些外部机构的类似名单分别是点石的2~3倍,从风险识别的精准度来说,孰优孰劣,不言而喻。

1.高危及关注主体名单

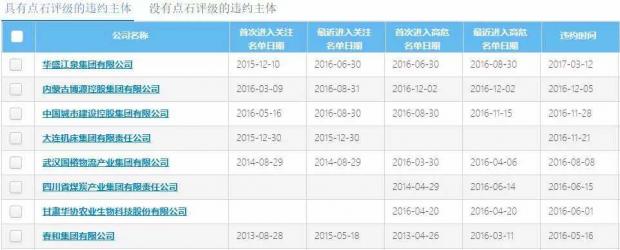

如前所述,点石高危模型是用于识别极大违约风险的主体;而关注模型是用于识别较大违约风险的模型。一般来说,违约主体的路线是首先进入点石的“关注名单”,如果信用风险进一步恶化,则可能进入“高危名单”,直到实质性违约为止。如果信用风险有所改善,则该主体可能退出“高危名单”和“关注名单”。以下表中的违约主体为例:

-

华盛江泉在2015年12月10日进入点石的“关注名单”,并在2016年6月30日进入“高危名单”,然后在2017年3月12日正式违约;

-

内蒙古博源、中城建集团、国裕物流、春和集团基本都遵从同样的规律;

-

对于四川煤炭、甘肃华协,则可以看出这两家企业直接进入“高危名单”,表明他们的信用风险恶化很快,尚未来得及进入“关注名单”,随后很快进入正式违约也证实了这个判断;

-

一个特例是大连机床,在没有进入“高危名单”的情况下,进入了违约,但点石的关注模型还是在正式违约之前近一年就已经注意到该主体,而当时其外部评级还是“AA”,展望为“稳定”。

点石的高危和关注主体名单基本上可以在正式“踩雷”前一年就提醒信用债投资人,从而给予其充足的时间进行债券处置。

3.主体分析

在上一版本的基础上,V2.1版本增加了点石的评级展望,比如对于万科的评级展望为“稳定”。

目前点石提供历史上所有关于该主体的评级和评分,还是以万科为例,其评级历史可以一直回溯到2009年4月27日。

从下图可以看出,自2009年以来,万科的信用风险评分基本上处于稳步上升的态势。

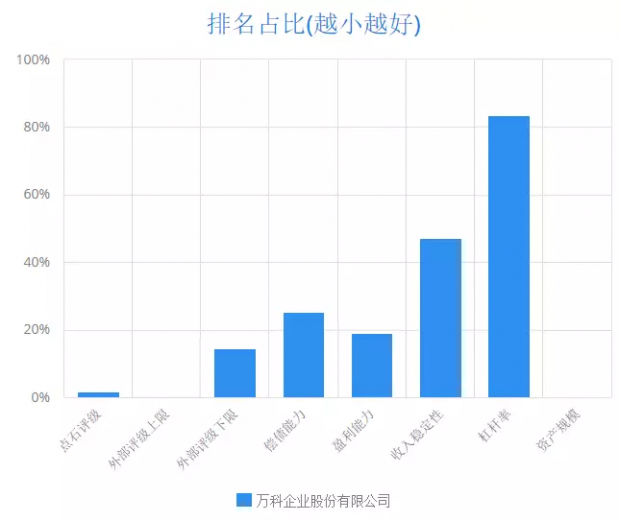

点石还提供该主体在行业中的排名,以及具体信用风险指标在行业中的排名。比如万科在房地产行业的所有具有内评和外评的301家企业中,内评排名为第5名,而外评排名为1到44名(因为共有44家企业排名相同,均为AAA)。但是万科的其他信用风险排名并不算高,尤其是杠杆率,排名第251,由于其资产规模较大,因此整体排名靠前。

由于点石的内部评级涵盖17155家主体,而外部评级公司总共仅涵盖5664家主体,因此同一行业会有一些主体没有外评,点石对于这类企业也同样可以提供行业内排名。比如深圳经济特区房地产(集团)股份有限公司没有外部评级,而点石综合所有房地产行业的437家企业信息,给出其排名如下。可以看出虽然该主体资产规模和偿债能力较弱,但是由于较好的盈利能力和较低的杠杆率,其排名在整个行业中依然位居中流。

为直观起见,点石还提供综合评级及信用风险指标行业排名的百分比可视化展示。

信用债投资策略

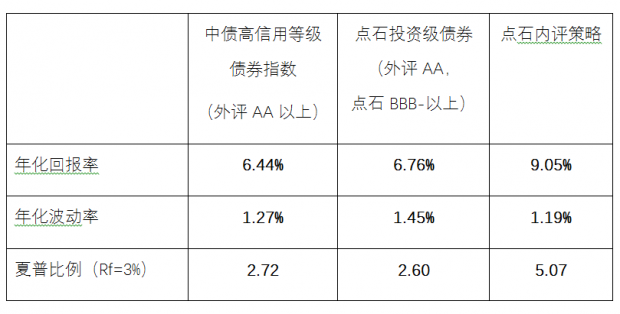

不能抓耗子的猫不是好猫,同样,不能为用户赚钱的评级也不是好评级。在目前外部评级虚高、信用风险事件频繁发生的情况下,如何利用点石信用评级系统投资信用债并且获得超额收益,这才是点石内评的最大价值。以下为两种被动型投资级信用债策略与利用点石评级的简单量化信用债投资策略的比较,我们选取中债高信用等级债券指数这个被动型指数作为比较标的。回测区间为2014-03-03 至 2016-12-31。

中债高信用等级债券指数(被动策略)基本上涵盖AA评级以上的银行间市场信用债,而点石投资级(被动策略)选择标准是外部主体评级为 AA以上 且点石内部债项评级 BBB- 及以上,包括银行间市场和交易所市场的投资级债券。这样所选债券的信用风险基本不会增加。

在点石内评策略中,我们根据点石的信用评级变化进一步做债券筛选。可以看出,这个策略的年化收益率(9.05%)实现了大幅上升,而夏普比例由于年化波动率的下调进一步上升。简言之,点石内评策略在没有增加信用风险(保持在外评AA以上),减少市场风险(年化波动率由1.27%减为1.19%)的情况下,实现了2.6%的绝对超额收益。对于没有采用任何杠杆的高等级信用债策略而言,这是一个非常出色的表现。

从下图中,可以看出,在绝大部分回测期间,点石内评策略的表现均明显优于作为比较标的中债被动型指数,以及点石投资级债券的被动型策略。对比中债的高信用等级债券指数,点石内评策略使收益率上升,而风险下降,明显说明点石的内部评级标准能够准确高效地选择风险较低、回报较高的信用债券,并大幅提高夏普比例。

至于点石评级的其他优点,比如:

-

更加合理的评级和跟踪评级分布,以国际通用的标准进行风险划分,避免评级虚高;

-

更加广泛的主体覆盖,约有17000余家和33000余只债券;

-

更为精准的信用评分,所有评级均可按照统一标准进行比较;

-

更为丰富的风险指标,包括违约率、违约损失率、期望损失率;

-

用户导入数据定制评级,对于未被点石覆盖的主体也可以进行评级。

由于《行走债券江湖,怎能没有一把好兵刃》中已经详细介绍过,在此不再一一赘述。在下一个发布的版本V2.5中,点石评级系统将内嵌国内最负盛名的财经媒体----财新集团旗下财新数据提供的主体负面新闻,并根据机器学习算法预测其对于主体信用风险的影响,敬请期待。

点石的信用风险内评系统V2.1已经于4月25日正式上线,机构用户如需试用,请联系点石销售经理赵剑(18939702131,)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}