开始关心住房租赁市场,那还是在2008年我在房利美担任信用风险管理总监的时候。

图1:房利美在华盛顿威斯康辛大道上的总部

在2008年之前,我负责的主要是房利美2.7万亿美元住房抵押贷款的风险建模,以及大概1150亿美元的高风险投资,而这些投资标的,也是次级贷款、次优贷款、商业抵押贷款等等,和住房租赁市场关系不大。房利美以及其兄弟公司房地美,被统称为“两房”,主要是为美国的住房按揭市场提供担保及流动性支持的非银行金融企业。详情请见我的博客《让历史照见未来——两房功过谁评说?》但是两房还有一个不太为人所知的部门-Multi-Family Division,不太好翻译,暂时可以译为租赁事业部,主要是为建造和运营出租公寓的私营企业提供贷款、担保、证券化等金融支持。在两房的主营业务住房按揭业务严重亏损的2007-2008年间,租赁事业部的业务却蒸蒸日上,这时我所管理的CMBS(商业房地产按揭支持证券)中也只有与出租公寓相关的证券表现良好,逆市上扬。华盛顿附近的房租价格,也迅速上涨,一年之内涨幅可达10%。

当然,这些都说明了一个问题:在房价崩盘期间,租赁市场却火了。这是怎么发生的呢?

在金融危机期间,美国的住房自有率(Homeownership Rate)出现了一个令人担忧的现象:在1994-2006年长达12年的连续增长之后,全美的住房自有率出现了明显的下降,而且是连续2006-2008两年间下降了近两个百分点,也就是近两百五十万户家庭由买房改成了租房。在次贷危机期间,有不少家庭是被动地由自住转为了租房(按揭违约),也有不少家庭是自愿选择租房的。买房的人少了,租房的人多了,租赁市场自然火了。

如果根据克林顿和小布什两任总统的住房政策来看的话,租房并非政府鼓励的居住方式,比如在1994年克林顿总统给美国住房及城市发展部(Department of Housing and Urban Development)部长Henry Cisneros的公开信中,他发布了以下的著名言论:

“拥有自己的住房就是美国梦。 自1949年的‘国家住房法’为每个美国家庭提供了一个体面的家庭和适合的生活环境以来,我们的国家已经接受了这一梦想。房屋所有权可以加强家庭,稳定社区。......今天,我要求你在未来六年内努力大幅增加我们国家的住房自有率。......你的计划应该包括一些策略,以确保目前在房主中代表性不足的家庭 ——特别是少数民族家庭、年轻家庭和低收入家庭——都能够参与美国梦。”

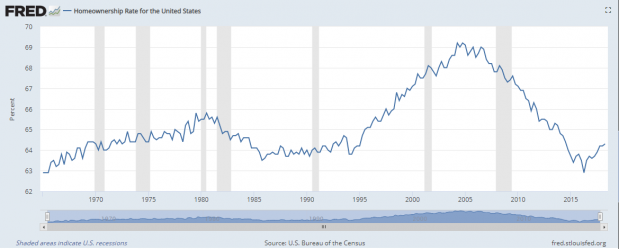

图2:美国住房自有率(1965Q1-2018Q2),阴影部分表示衰退期

如果从克林顿总统发表这封公开信的时候算起,已经过去了24年,而在此期间,美国的住房自有率由1994Q2的63.8%上升到最高接近70%,但是在金融危机之后一路走低,在2016Q2甚至下滑到62.9%,低于1965年以来的最低点。

当然,我在2008年观测到美国住房自有率开始下降的时候,并没有想到会下降幅度会如此地剧烈。但是当时让我不得不怀疑的一个问题就是:如果不考虑居民的实际承受能力,一味盲目追求住房自有率,这种自有产权能够持续吗?进而一个无法回避的问题就是,我在房利美从事的工作,包括不断设计新的贷款产品,名义上提升购房者的承受能力,实际上把债务负担推后;以及大量购买次贷、次优的资产证券化产品,以满足政府的监管要求,这些最终是否能够真正提升可持续的住房自有率,而不是昙花一现地使某些家庭可以短暂买房却无法持续?两房在政府鼓励下进入高风险市场,降低贷款门槛,是否真的能够提高美国人民的住房质量?

在收集了大量微观的数据并进行建模之后,在美国房地产及城市经济学年会2009年中的政策年会上,我宣读了《最优住房自有率的决定因素/Determinants of Optimal Homeownership》这篇论文,从理论上证明了住房自有率是无法不断提高的;并且不存在一个全国统一的最优住房自有率,住房自有率的水平和城市的自然条件、房价、家庭收入、税率(包括房地产税率和收入税率)、年龄、婚姻状况等因素都有着密切的关系。即使是对于同一个人,同一个家庭,在不同的条件下,买房或者租房的最优选择也有着不同的答案。论文中的主要结论可以在这篇博客里读到:《居者需要有其屋吗?》

很遗憾,在宣读完论文之后,我被告知房利美的公司高层对我“妄议”公司政策的言论非常不满,因为这和公司的传统使命(提高住房自有率)相矛盾。在此不久之后,我离开了工作了近9年的房利美,但是对这个问题的思索和研究却没有停止。不无讽刺的是,在我离开房利美之后,房利美的新使命变成了下面这样,而其中关于提高住房自有率的句子也完全被删除了:

“自1938年以来,房利美一直在美国抵押贷款市场的中心服务。我们为美国住房市场提供流动性,稳定性和可负担性的使命从未像现在这样重要。”

两年后,在兰德公司(没错,就是那个美国头号智库)的2011年行为金融学年会上,我宣读了在房地美期间所撰写的后续研究论文《住房自有率的通用均衡模型/A General Equilibrium Model of Homeownership》(点击这里观看演讲全程录像)。这篇论文主要试图回答这些问题:

l 什么因素促使租房者成为房主?

l 什么因素促使房主成为租房者?

l 在什么条件下,住房自有率会达到动态平衡?

论文证明,在一定的标准下,家庭住房选择在租房和买房将达到平衡,全社会的住房拥有率将变为稳态,即动态均衡。我的经验模型是基于收入和福利计划调查(Survey of Income and Participation Program/SIPP)的数据建立的家庭由租房到买房转型的状态转移模型。 SIPP 2004面板数据结果包括大约40,000个家庭样本,包含12个波段(每个波段包含4个月,因此每个家庭总共连续48个月的数据,而且涵盖了次贷危机之前和之后的历史)。每月的数据包括每个家庭成员的住房状况(租房或买房)、收入、财富、福利等等其他信息。这一经验模型对从租房者到房主的转换率采用逻辑风险回归模型,并验证家庭租房-买房的转化率不仅取决于家庭的固有住房需求和限制,例如,

l ·家庭成员年龄,

l ·家庭婚姻和子女身份,

l ·收入水平,

l ·财富水平;

但也取决于家庭成员面临的宏观经济条件,例如:

l ·房价,

l ·抵押贷款利率,

l ·住房负担能力,

l ·房屋价格预期,

l ·失业率。

这篇论文是从理论框架和实证角度解决均衡住房自有率问题的第一篇论文,也是第一篇利用SIPP的微观经济数据来验证家庭住房-租房转化率的驱动因素,并最终确定均衡住房自有率的决定因素的论文。

这两篇论文,以及我在2006年次贷危机之前撰写的一篇批驳美国房地产交易商协会(National Association of Realtors)的住房承受能力指数的论文《美国的住房承受能力为什么比我们想象的更悲观?Housing Affordability in the United States: Why Is It Gloomier Than We Thought?》,基本上反映了我对于自己职业的反思的这段经历。

在次贷危机爆发之前,我自认为是一个量化金融专家,并且相信市场是基本有效的;金融模型即使有些小瑕疵,但也是无伤大雅;政府和从业者都知道自己在做什么;住房金融市场已经有序运行了近80年,总体来看是稳定的。而稳定就意味着可以预测,而我的工作就是根据历史预测未来,而量化金融是从中获利的最佳手段。

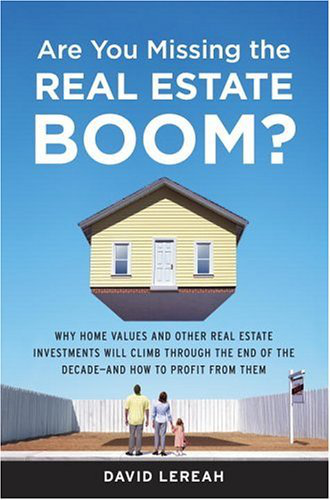

但是从2006年开始,我发现房地产的行业协会有意无意地在误导公众。除了上面所说的住房承受能力指数的过高估计,还比如下面这本NAR的前首席经济学家David Lereah在2005年出的书,书名的冗长和作者的短视形成鲜明对比:《你是否错过了房地产繁荣?繁荣不会崩盘,为什么房地产价值将在十年结束时继续攀升 - 以及如何从中获利》。对于专业的经济学家来说,这是非常难以想象的“不专业”的污点,而2005年也正是诺贝尔经济学奖得主罗伯特·希勒教授发表第二版《非理性繁荣》,并对美国房地产市场泡沫发出警告的时候:都是经济学家,差别咋这么大呢?

图3:美国房地产经纪商协会前首席经济学家David Lereah的“大作”

2009年和2011年的两篇论文让我更加认识到政府也不一定知道他们制定的政策的长期后果,而两房的高管们更多关心的则是自己的期权和奖金,而非政策的合理性。从此之后,我的研究领域从量化金融慢慢进入计量经济学领域,因为人心比市场更难测:只有把握了人的行为,才能更好的理解市场。对于行业、政府以及两房,我都抱着怀疑的态度:即使是出于善意所制定的政策,也往往会导致意想不到的恶果,更何况是市场中形形色色的为自己逐利的人呢?

这时,我也开始关注国内的住房市场,包括住房租赁市场,并且受财新委托,在《财新周刊》上发表房地产专栏。其中2011年11月的一期关于租房市场的专栏文章《让中国人有尊严地租房》也获得了不少的关注。

但是直到3年前回国,我才对国内的住房租赁市场有了亲身的感受:发现以前都是纸上谈兵,现实生活里租房的不便确实让人非常痛苦。所以在2016年,中央大力支持租房市场的发展,我也是给予了不少的希望:在我七年前开出的药方里,运营长租公寓的私营机构,应该是解决租房难的关键因素,怎么两年不到的时间,就变成了千夫所指的吸血怪兽了呢?

这也是我这个系列文章写作的初衷:这两年来,长租公寓市场到底发生了什么?这个行业还有的救吗?还值得救吗?

敬请期待《长租公寓的日与夜》之一:兴起与重创。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}