(2020.2.13)

许多信用风险模型的数学方法与疾病治疗的数据分析是非常类似的,比如状态转移矩阵(State Transition Matrix), Cox Proportional Hazard Model等等,甚至许多计量经济学的算法就是直接从医学界拿来的,比如存活性分析(Survival Analysis),从名字就可以知道这个方法原来是用来分析药物对于降低疾病死亡率的有效性,但是也可以用来测算贷款的修复措施对于降低违约率的有效性。把计量经济学的方法用于疾病防治,也算是经济学界对于医学界的感恩和反哺。

对于这次的新冠肺炎疫情,到今天一共写了三篇财新博客,主要做了下面三件工作:

l 预测湖北省的拐点何时出现?

l 预测新冠肺炎重症人数,合理分配医疗资源

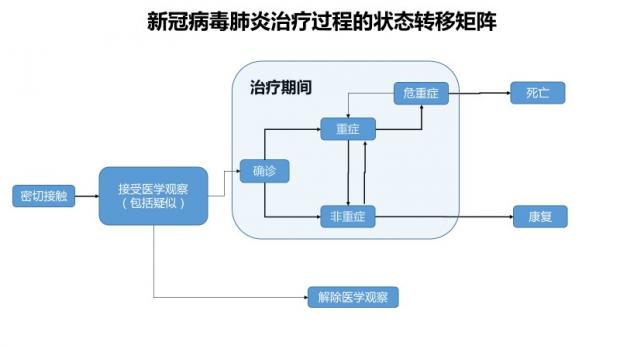

这三篇文章都是基于以下的状态转移矩阵模型构建的,目前这一模型已经被上海赴武汉医疗队长郑军华院长团队和上海疫情防治组长张文宏主任团队正式采用。目前也正在和郑院长及张主任的团队合作,在数学建模方面继续提供支持。

信用风险模型为何能用于疾病防治?话不多说,直接上图。

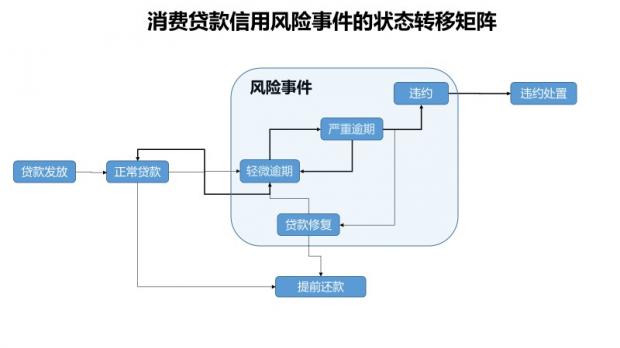

上图是一张常用的描述信用风险事件链条的状态转移矩阵:

1. 正常贷款可能由于支付能力下降进入轻微逾期(未支付1-2期贷款月付);

2. 如果此时不加干预,有可能会变成严重逾期,如果干预及时,有可能又恢复为正常贷款;

3. 一旦成为严重逾期贷款(未支付3期贷款月付),此时的违约风险就很高了:

a) 不加干预有可能会成为真正违约(不可修复);

b) 通过自身努力,变成轻微违约(补上两期以上贷款);

c) 通过进行其他手段,对贷款条款进行变更,尽量修复这一贷款

一张图胜过万语千言,新冠病毒肺炎的治疗过程与消费信贷的信用风险事件的相似性一目了然,毋庸多言。甚至我们可以直接把一些关键指标及治疗、修复过程进行一一对照。

|

事件类型 |

新冠病毒肺炎 |

信用风险 |

|

外界冲击事件 |

病毒暴露 |

在家隔离,收入减少 |

|

抵抗力 |

免疫力强,则不易感染 |

支付能力强,则不易违约 |

|

轻微风险 |

轻微症状,不干预则易成为重症 |

轻微逾期,不干预则易成为严重逾期 |

|

严重风险 |

严重症状,很难自愈,需要药物治疗 |

严重逾期,很难自我修复,需要采取贷款修复措施 |

|

最差结果 |

治疗无效,死亡 |

修复无效,违约 |

|

最好结果 |

自愈,或者治疗有效,治愈 |

自我补足欠款,或者经过修复成为正常贷款,或者提前还款 |

由此可见,我们不但要提高自己对抗病毒的免疫力,也要提高对抗信用风险的免疫力。

多学习一点信用风险建模方法,有助于提高你的信用风险免疫力。

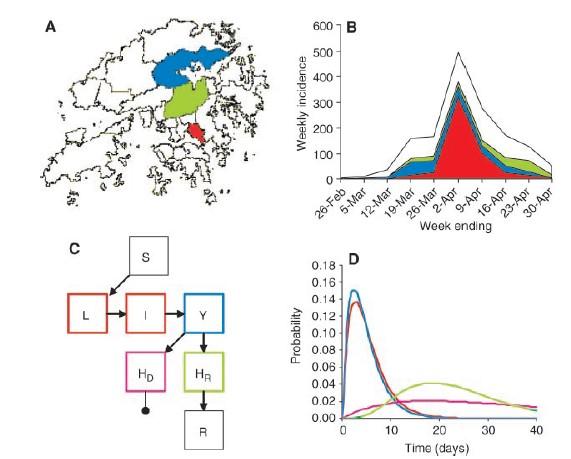

在这篇被广泛引用的关于SARS传导机制的医学论文中,也运用了类似的状态转移描述。

如果有时间,下一篇讲讲考克斯竞争风险模型(Cox Competing Hazard Model),和存活性分析(Survival Analysis)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}