记得小时候,跟父母去自由市场买菜,总要在身上揣一个弹簧秤,而且还要别在显眼的地方,比如上衣口袋。这时平常放这里的钢笔是要收好的,因为小贩们知道知识分子不好意思讨价还价,免得他们看人要价。看见了我们自带的弹簧秤,小贩们也会收起常见的缺斤少两的伎俩,比如盘底的磁铁,有问题的秤砣,多余的兰花指,老老实实地称几斤就是几斤。后来自由市场改成集中管理的农贸市场,工商部门或者市场管理方也会在显眼处放一个公平秤,以监督商户公平买卖。虽然买菜后去用公平秤复秤的消费者并不多,但只要有公平秤在,就会让大家心里踏实,所以自带弹簧秤的也越来越少了。但是没想到,最近的一则新闻又突破了公众的底线:三亚两家海鲜店在公平秤上做手脚宰客,警方接到报案后,拘留了涉案人员。看来以后出去消费,弹簧秤没准还得带上。

我们再回到信用风险评级系统上来。如果把菜市场换成债券市场,瓜果蔬菜换成信用债券,小贩换成发行人和承销人,消费者换成投资人,公平秤换成外部评级,自带的弹簧秤换成内部评级,这个问题似乎就迎刃而解了。为什么要使用信用风险内评系统?最简单的回答就是:外部评级不可靠。

比如在次贷危机爆发之后,几乎所有的ABS投资人都花大力气开发自己的信用风险模型及内评评级系统,就是三大评级机构在危机中的拙劣表现直接导致。

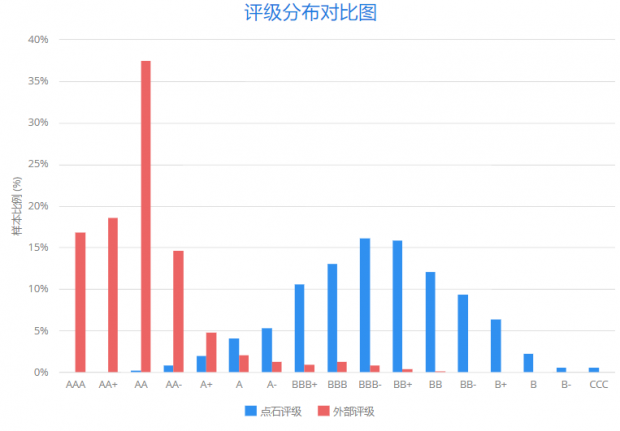

同样,国内的外评基本分布都在AA以上,这与传统的评级分布及国际惯例存在极大的差异,不但会导致投资机构对于外部评级虚高的质疑,也会使得投资人对于差异明显却有着同样评级的债券无从选择。即使同样是投资级的债券,国内的债券评级范围在AAA,AA+,AA三个评级类别中,区分度明显不够。而国际评级在从AAA到BBB-总共有十个评级类别,相对而言信用风险的分别更加精细。

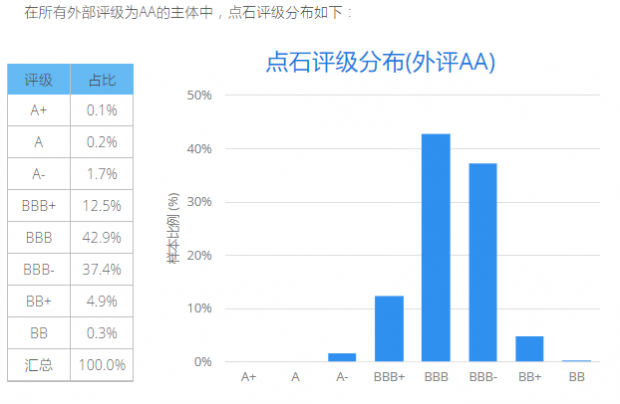

比如在下图中,我们可以看到,红色的外评分布类似一个对数正态分布(Lognormal Distribution),意味着大部分公司都是优秀的,而点石内评分布类似一个正态分布,意味着大部分的公司都是中等的,而极好和极差的公司都较少。在第二张图中,外评为AA的主体对应的点石内评为BBB+到BBB-,意味着内评和外评对于投资级的判断标准(外评AA以上,内评BBB-以上)是基本一致的,但是某些内评较差的债券(BB+以下)就需要尽量避免。而在利差接近的情况下,应该尽量投资内评较优(BBB+以上)的债券。

因此,使用内评的最直接原因就是不被外评误导,形成自己的评级观点,更加准确地把握债券投资机会。

图1:点石内评分布及外评分布比较

图2:外评为AA的主体对应的点石内评分布

投资机构中,银行采用内评系统的另外一个的主要原因是:节约监管资本。

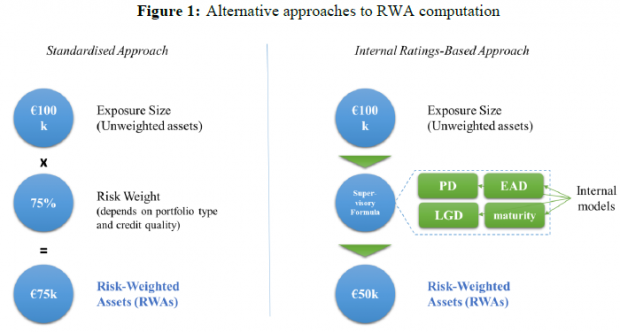

第一份国际银行资本协议(“巴塞尔协议一”,1983年)要求资本等于银行风险加权资产(RWA)的某个百分比(比如8%)。而RWAs的计算方法是将信用风险敞口面值乘以监管机构选择的一组风险权重。 对于向OECD政府和公共部门实体(不需要监管资本)的信贷敞口,这些权重为0%,对于大部分向个人和非金融公司提供的贷款为100%。 虽然这使得在不同司法管辖区实施协议变得更加容易,但随着时间的推移它证明过于简单,并且容易出现监管套利。 例如,所有非金融公司的“平坦”100%风险权重意味着银行可以专注于高风险借款人,以便在短期内实现利息收入最大化,但这样同时会增加未来的违约和信贷损失。

第二次银行资本协议(“巴塞尔协议二”,2004年)引入了两种计算信用风险最低资本要求的可选方法:标准化方法和内部评级法(IRB)方法。其中标准化方法是巴塞尔协议一的演变,其中风险权重进一步细化和多样化。它们现在不仅取决于债务人的类型(如非金融公司,银行或个人),还取决于其信用风险(在大多数司法管辖区可通过信用评级机构发布的评级进行估计)。而内部评级法需要估计四个关键参数,即以下常见的信用风险指标:违约概率(PD),违约损失率(LGD),EAD(违约时的敞口,如果借款人提取额外信贷额度可能会增加)以及有效信贷期限。银行需要开发专门模型来估计这些参数,一旦这些模型得到了主管部门的验证,估计值就可以被插入一种称为“监督公式”的算法中,该算法可以生成风险加权资产信用风险的基础。一般来说,高PD和LGD的长期大额信贷对应为较高的风险加权资产。

下图表明了这两种计算风险加权资产的方法。

图3:风险加权资产(RWA)的计算方法

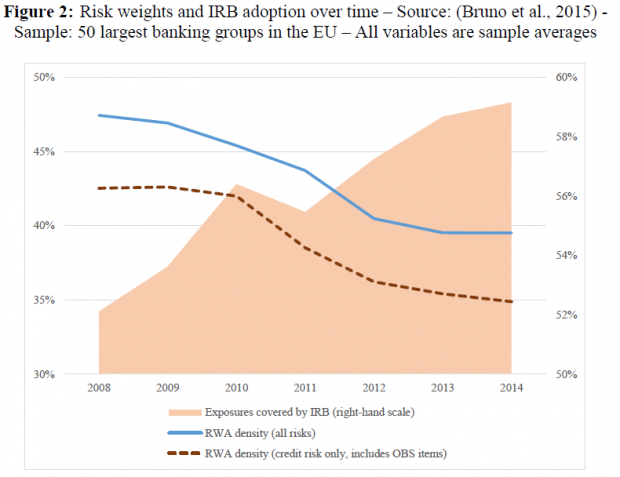

由于通过内部评级法能够有效区分信用风险,因此往往可以降低风险加权资产,并减少银行的监管资本,从而利用更高的杠杆,增加银行的盈利能力,因此巴塞尔协议二出台以后,大银行纷纷建立自己的内评部门,内评法的风险加权资本比重由2008年的52%迅速上升到2014的59%以上,而信用风险的RWA贡献率也由42%下降到35%。

图4:欧洲50家最大银行在巴塞尔协议二之后采纳内评法的比重逐渐增加

除了以上两个主要原因,还有下述因素也会导致投资机构采用内评系统,比如:

一、外评机构不覆盖

以银行的信贷业务为例,银行的企业贷款,往往是贷给没有外评的公司,如果需要外部评级公司专门为某一笔贷款进行评级,则成本可能过高,这时拥有内部评级系统就能体现出优越性了。即使贷款的公司是具有外评的,但是由于贷款的条款与同一公司发行的债券不同,比如有无抵押以及赎回条款,因此也不能直接把债券的外部评级拿来使用。

还有一点被常常被投资人忽视的因素也会导致外评的不适用:

二、外评指标不适用

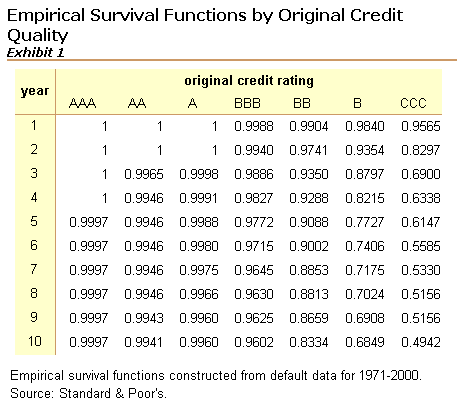

评级机构的主要评级指标是期望损失率(Expected Loss Rate),比如穆迪Aa2评级的债券十年期望损失率是0.11%,Caa评级的债券期望损失率是35%;而标普的主要评级指标是违约率(Probability of Default),标普AA评级的债券的十年累积违约率是0.5%,CCC评级的十年累积违约率是50%。两者在违约损失率(Loss Given Default)接近时相差不大,比如LGD如果取值在70%,则穆迪的Caa就完全等同于标普的CCC;但是如果对于违约损失事件的看法不同,就有可能出现较大的偏差。比如在2011年,美国政府由于迟迟无法就国债上限通过立法而有可能出现技术性违约时,标普首先将美国国债由AAA降级为AA+,为70余年来的首次降级;而穆迪和惠誉则认为技术性违约不会带来实际损失,因此一直保持美国国债的AAA评级。

图5:标普的信用风险评级对应的生存函数

即使外评是值得信赖的,评级主体也是覆盖的,评级指标也是一致的,但还是存在外评不能解决的问题:

l 外评的过程不够透明;

l 外评的定性因素难以确定;

l 外评在极端条件下的表现未必准确。

基于这种种原因,投资机构往往开发自己的内评系统。至于美国的投资机构是如何开发内评系统的,我们在下一篇文章中慢慢道来。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}