资产证券化投资者的风险管理实务(下篇)

导 读:2016年4月7日,点石金融服务集团管理合伙人、美国福坦莫大学兼职教授陈剑博士接受2016年中国资产证券化论坛(CFS)年会主办方的邀请,在国家会议中心发表了题为《投资美国ABS的风险管理策略》的演讲。陈剑博士向与会嘉宾详细介绍了投资美国ABS的3大风险管理策略,并对“两房”的ABS风险管理案例进行了分析。现将大会演讲稿分为上、下两篇推出,希望通过借鉴美国ABS的风险管理策略,得到一些对于中国未来的ABS管理有益的启示。

在《资产证券化投资者的风险管理实务(上篇)》中,我分析了在美国投资MBS和ABS三种主要风险的管理策略,包括市场风险、信用风险和流动性风险的管理策略。

下面讲讲两房的ABS的风险。这个案例不光是指它投资的ABS,我们知道两房总共资产总额大概是5万亿美元左右,其中投资的PLS ABS只占3千亿美元,这部分相对来说在其总的风险管理中所占的比重还是比较少的。我们今天从更高的层面探讨一下两房几乎所有的金融业务,尤其是其最主要的几类业务,以及管理这些风险的经验教训。

两房的主要业务模式

两房的业务主要包括证券化的平台业务、担保业务、资本市场直接投资和Whole Loan Investment等。

其平台业务很简单,两房发行的MBS比非两房的MBS,在市场上具有天然的价格优势,因为其具有两房的担保,而两房的担保后来就变成了美国政府担保。

第二个业务就是担保业务,类似一个保险业务,是一个收费业务。由两房承担信用风险,而要承担信用风险,就要收取一笔信用风险保费,约为25个基点。当然,信用风险不同,价差也会不一样。

还有一个业务就是资本市场的直接投资。我们知道,两房的担保业务在金融危机之前其实并不在其资产负债表上,后来又不得不并入资产负债表。在那之前担保业务是在它的表外,总共有约5万亿美元,而其资产负债表只有1.4万亿美元左右,也就是说,这5万亿美元全部由两房担保,其资本市场投资规模为1.4万亿美元。这项业务最初并不是两房的主营业务。这项业务主要是在资本市场上发债,用于购买自己发行MBS,这个价差很大。一般来说两房发行的债券成本非常低,比国债稍微高一点。这是个盈利非常好的业务,尽管不是其最初的主营业务。所以两房把其资产负债表不断扩大,最后导致其资产负债表过于庞大,后来出现信用风险的时候,联邦政府不得不采取一些措施。

这个业务在最初的时候并不是两房的主要业务,后来成了其2/3收入是由这部分业务产生的。在金融危机之后,两房的监管机构要求把这1.4万亿美元,相当于一个非常大规模的对冲基金的业务,逐渐缩水至2千亿美元左右。现在大概已经缩水了一半,可能加在一起就是8千亿美元的水平,今后还会继续缩水。因此,两房今后的主营业务将回归到其最初的证券化平台业务和担保业务。

最后我提到就是Whole Loan Investment,在其业务模式上是比较新的,这是一个贷款,而不是一个MBS。主要原因是一个贷款如果出现了长期的违约期,如4个月以上的违约期,就把它从MBS库中置换出来。而这个置换出来的过程就变成单独的贷款,对这个贷款进行管理,就是Whole LoanInvestment,不再是MBS的Investment了。这是我07年之后从事比较多的风险管理的一部分工作。

这张图是房利美的一个业务收入,我们可以看到其收入在2014年约为1200亿美元,而这部分是1000亿美元,其利差大概有200亿美元。这个是保费收入,这两部分差别很大,来自于其利差部分还是占了大部分的收入。

如何对信用风险进行定价

下面就来谈一谈如何对信用风险进行定价。信用风险定价相对来说是一个比较大的系统,这个系统主要包括以下几部分,即这种贷款的行为模型、现金流引擎、未来利率和房价预测,还包括市场数据,如房价的历史数据。大家可能都听国内的媒体说两房在金融危机扮演的角色跟次贷有很大的关系,实际上两房跟次贷没有直接关系,除了两房投资的3千亿美元次贷债券,而这些次贷债券是由华尔街投行发行的。但是两房的信用风险也确实出现了很大的问题,这个不能回避。主要问题出在产品优质贷款,还有一部分次优贷款。优质贷款在房价下跌时出现了大规模违约,出现了大规模的信用损失和信用减记。而在最初定价的时候却没有考虑到这种情况的发生,故问题主要出在使用的某些模型上。

在危机之后我们曾经重新测试过各类模型,包括违约模型有没有出现大规模的错误,结果发现主要问题出在房价预测模型上。这个系统包含很多的组成部分:如果房价真的下跌30%~40%,违约模型会不会做出正确的预测?我们做出的结果发现贷款违约率模型相对来说是比较准确的。但是房价预测模型却没有预测到房价在全国范围内出现了30%~40%的大规模下降。这是什么原因呢?其实这与当时我们的一个模型或者是建模的思路有关系。因为在建模的时候,会有一个房价的时间序列,通过对时间序列进行未来预测,很容易做出一个时间序列模型,这个模型短期来说非常准,因为房价有非常强的自相关性。不但在中国,在美国也是一样。去年房价是涨,未来房价上涨可能性依然很高。当我们用这样的模型进行预测,短期来看非常准确,但长期来看,就非常不准确了。如果房价一直上涨的话,就会偏离均衡价格越来越远,其回归均衡价格的可能性就越来越高,但时间序列模型却不能解决这个问题。当时有两派人士在争论该用哪种模型?是时间序列模型,还是认为房价会围绕一个正常价格进行回调和波动的均衡模型?我们预测泡沫的时候,很难预测到拐点出现,但是在很多条路径进行仿真的时候,则会有一两条路径出现这种拐点。因此,对于特别恶劣的情况,还是可以对其进行估计的,但时间序列模型做不到这个。我们反思模型缺陷,折衷考虑建模方法,长期来看房价应该回归均衡价格,短期来看有很强的自相关性,中期来看我们认为其有比较强的自相关波动,渐渐过渡到长期来看的均衡价格。目前为止,据我所知美国大部分的金融机构都是采取这样的房价预测模型来预测未来的房价,至少能够使我们避免房价已经在很高的位置上,依然预测房价继续走高,这种错误或者偏见是不会在美国大型金融机构房价预测模型里出现了。

中国的模型该如何建立

如果我们把美国同样模型拿到中国来用,可能会遇到很多困难,这也就是我们现在要建立一个中国的宏观经济模型的原因。很多时候不只是由基本面因素决定房价走势,政策变化也会有较大影响,尤其是短期政策变化对房价的干涉很大。所以说,很难开发出一个相对来说比较稳定的基本面模型。

我们一直在谈,如果完全是按照大数据的分析方法,需要一些什么样的定价模块?一般来说我们都是用计量经济学方法预测消费者的行为。预测的时候对其提前偿付,违约,违约一旦出现会出现多大的损失,都用计量经济学模型。假设很简单,如果一旦出现同样的情况,同样的人会做同样的事,这是非常基本的假设。为了能够预测到这种情况,就需要有足够大的样本。

还有宏观经济的预测模型,包括利率、房价和失业率。房价相对来说会更加困难一些,也不是完全没有能力预测,失业率也是可以根据类似的方法进行预测。现金流的计算引擎,就是简单的数学计算。定价方法包括一些不同的方法,如固定回报率、股本回报率、期权调整溢价与压力测试定价。

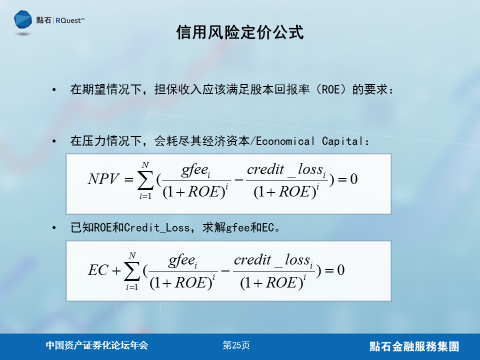

具体模型不花太多时间讲了,因为这个会涉及到很多细节,简单介绍一下信用风险的定价公式。

大部分的保险公司都采用这样的定价公式,包括两个方程和两个未知数。两个方程是在压力情景下,你会把你所有经济资本都用完。其次是普通情景下,你的收入能够达到你要求的ROE。你的两个未知数,一个就是你收取的保险费,这是我们信用风险定价一个主要的未知数,还有一个是你需要的经济资本应该是多少。在你解出这两个方程之后,你就会得到你需要这两个未知数。这里面还有一个主要的因素就是你的ROE不一样。不同的公司ROE是不一样的。你从事某一项保险业,要寻找这一项保险里面大家都采用的ROE参数。我们定价的时候会参考放贷相关企业或者是保险公司的ROE参数是多少,解出这两个方程。

我这里提到两个情景,一个是压力情景,一个是期望情景。各个机构或者是监管机构,或者是各个公司选择的压力情景是不一样的,所以经常需要做不同的压力测试。这种压力测试包括监管机构规定的压力测试,比如在美国,基本上是由美联储和OCC来确定的。还有仿真情况下的压力测试,即在里面选取压力场景的一个可能性,比如99.5%。还有第三方的压力场景,一般是由一些第三方的咨询机构,比较常见是Moody’s,出现长期严重衰退或者短期缓和衰退都有不同的场景,有房价和股市的变化,模型都拥有这些压力场景作为你的输入,你可以计算这两个方程的求解。

当然,金融机构也可以采取自己定义的一个压力场景。比如地方型金融机构,其主要资产集中在加州,他不关注全国性压力场景在什么情况,而是关注局部加州出现什么样的压力场景,对他来说加州出现比较大的经济衰退或者是一个严重地震,这就是他的压力场景,可以根据这种压力场景进行参数测试。

这个是股本回报率我们参考的公司的指标,这些公司基本上都是提供的。我们可以根据他们的指标计算我们所需要股本的经济资本和保险费的收入。

这里谈到金融危机之后两房所做的新的尝试,即如何将信用风险更加准确地卖给市场上不同的参与者或者是投资者的一些新的尝试。这个是从两房的改革方向着手的。大家要是有兴趣的话,可以找我私下索取PPT。

我们讨论美国的这种风险管理的策略,主要意义还是在于为中国的ABS投资的风险管理策略提供一定的参考意义。我们公司在外面也有一个展台,我们现在开发了4个平台的产品,里面有很多关于风险管理的一些策略。大家有兴趣的话可以到我们展台索取资料。这是我们微信公众号和一个在线问卷调查,在我们展台上面也有二维码,大家有兴趣可以扫一扫。

今天由于时间关系,我就不再做更多的阐述。大家有兴趣可以跟我做私下交流。我在财新网有一个博客(http://chenjian.blog.caixin.com/),里面谈到很多两房和次贷的事情,大家有兴趣可以看看。现在在中国我们缺的是什么?缺的是一个比较透明的,比较标准化的平台。这也是我去年回国之后想做的一件事情。我们在分析的时候能够把这些量化技术统一起来,给更多投资者和参与方提供透明、公开的工具,让大家有更好的交流机会,也让市场更加规范和更加高的流动性。这也是我们公司的一个愿景,谢谢。

主持人:感谢陈剑先生的精彩分享,今天下午的论坛就到此结束了。再次感谢大家,谢谢大家的参与。

后记:改写李白的《名花倾国两相欢》,以录本次讲座。

市场信用两风险

长使银行带泪看

解释两房无限恨

莫使后人空凭栏

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}