这次去参加全美经济学家年会,除了听听房地产金融方面的讲座,还另外旁听了一个关于信用卡的讲座,介绍了美国2008-2010年间经济大衰退时期的信用卡业务。图文并茂,简单明了,在此和大家分享。

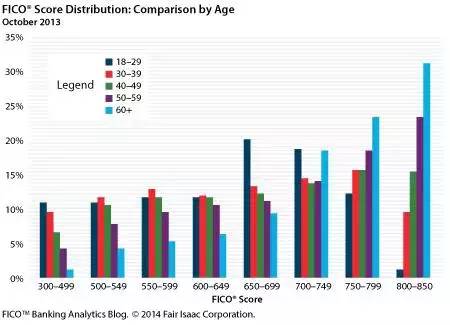

第一张图并非来自这个讲座,而是来自FICO公司(美国消费者信用评分的权威)的信用分数对于年龄的分布。可以看出随着年龄增长,信用分数一般会越来越高。29岁以下的年轻人中,信用分数(FICO Score)的均值在650分左右,而60岁以上的人中,有很大一部分人的分数都在750分以上。这是由于老年人的信用记录一般比较长,而且财务状况也较好。要知道一般来说640分以下就属于次贷(Subprime)借款人,680分以上就属于优质(Prime)借款人,而740分以上就可称为超优(Super-Prime)借款人。

(Source: FICO [2014])

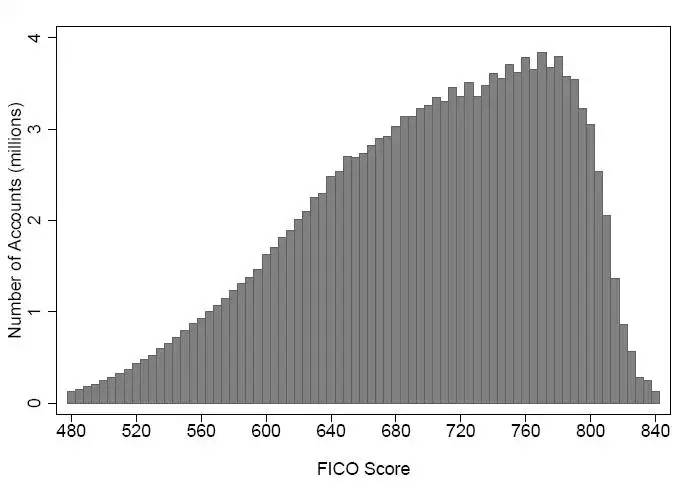

第二张图,是美国的信用卡发放数量基于信用分数的分布。可以看到其分布基本上是随着信用分数的上升而增长,直到780分左右才迅速下降,而且这个下降也是主要由于人口基数下降导致。信用卡是一种纯信用贷款,没有抵押品,由此通过信用分数和一些其他的基本信用特征,比如收入,租房/买房情况就可以进行风险审批和发放。因此信用较高的申请人比较容易获得批准,也就不足为奇了。

图一:美国的信用卡账户分布 (Source: Agarwal et. al. [2014])

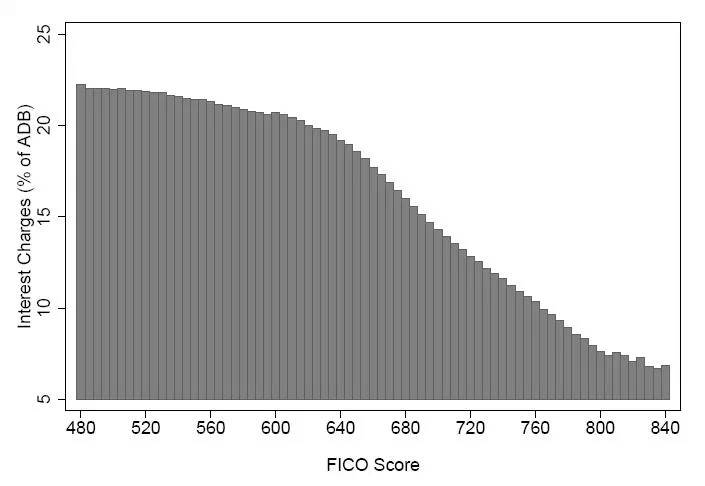

但是信用分数高,信用卡公司就能从借款人那里赚到钱吗?这可不一定。下图显示的是信用卡公司从借款人账户上平均每年的利息收入,可见从640分以下的借款人那里可以平均每年获取利息收入20%左右。这一方面是由于次贷借款人的利息较高,一方面也是由于他们经常在账户上欠有未还清的账单。但是即使在超级优质贷款人的账户上,信用卡公司依然可以收取6%-10%的利息,可见美国人借钱消费的习惯。

图二:信用卡账户的利息收入分布(Source: Agarwal et. al. [2014])

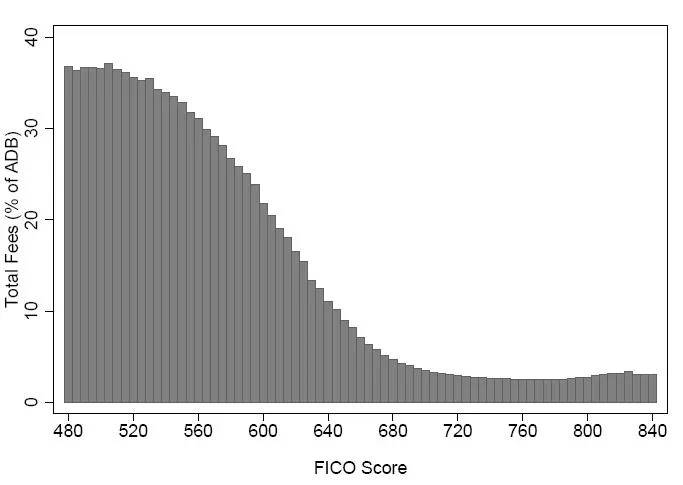

大家看到信用卡公司在次贷借款人身上每年收取高于20%的利率收入,可能都觉得非常高。但是和各种杂费相比,利息还不算最高的一笔收入。下图是信用卡公司收取的各种杂费在平均账户余额中的占比分布。在560分以下的借款人中,杂费收入竟然高达30%。在2009年信用卡改革法以前,信用卡的迟交费用(late fee)一般是39美元,改革之后则限制在25美元。可别小看这笔费用,假设信用卡余额是1000美元,那每月最低还款是2%,一般也就20美元左右,但是如果最低还款没有偿还,则需要在余额上加上这笔39美元的费用,相当于是年利46.8%。次贷借款人的理财能力较弱,所以常常拖欠还款,因此这笔费用相当昂贵。

图三:信用卡账户的各项费用收入分布(Source: Agarwal et. al. [2014])

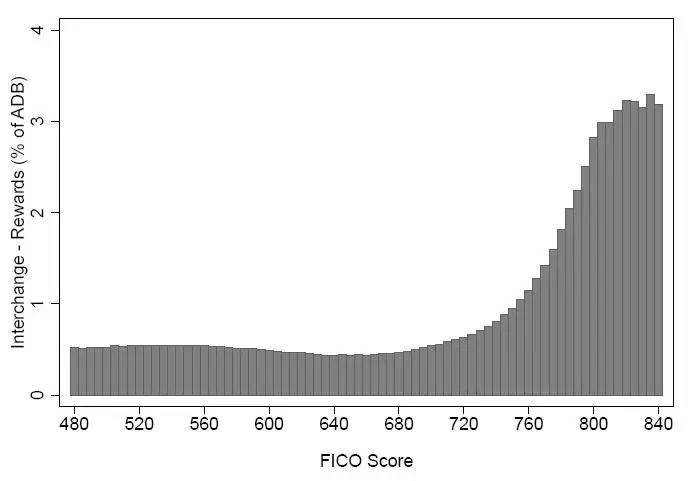

除了这两笔收入,信用卡公司还可以在每笔交易时从商家那里获取1-6%的手续费(interchange fee),当然他们有时也需要返点给消费者。下图显示的是手续费减掉返点之后的交易净收入。一般来说,大店、百货店、杂货店的手续费较低,精品店、奢侈品店、商业用卡的手续费较高,所以这笔收入一般从高信用分数的借款人那里赚取得比较多。但是相对来说,收入比较低,最多占年度平均余额的3%左右。

图四:信用卡账户的净交易收入分布(Source: Agarwal et. al. [2014])

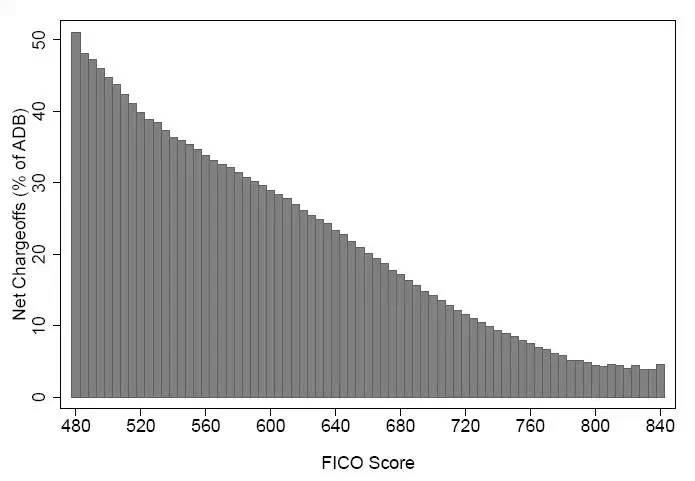

高风险不一定意味着高回报,但是高回报一定意味着高风险,信用卡生意也不例外。下图是信用卡账户的信用损失(charge-off),对于次贷借款人来说,可达惊人的40-50%。即使是超优借款人,也有近5%。当然我们不能忘了,这是美国自从大萧条以来经济最差的时期。

图五:信用卡账户的信用损失分布(Source: Agarwal et. al. [2014])

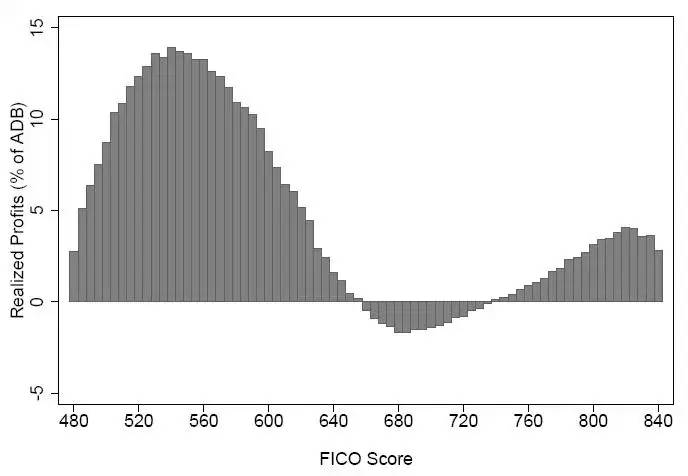

在把所有的收入减掉所有的信用损失之后,下图显示的是这段大衰退(Great Recession)时间,信用卡公司在不同信用分数账户的年度盈利占比。由图可见,盈利最高的还是次贷,但并非最差的次贷,而是560分左右,而令人诧异的是在超级优质借款人中分数最高的竟然也是盈利最高的,相当于是低风险高回报。当然,这是一段特殊时期,否则不可能会出现介于次贷和优质借款人中的640-680分出现负盈利的情况。

图六:信用卡账户的综合损益分布(Source: Agarwal et. al. [2014])

由图可见,征信产品,尤其是信用分数,在发放纯信用贷款中的重要作用。中国的征信企业正在起步,期待他们在量化消费者信用风险的使命中能有破冰之举。

参考文献

Regulating Consumer Financial Products: Evidence from Credit Cards

SUMIT AGARWAL (National University of Singapore)

SOUPHALA CHOMSISENGPHET (Office of the Comptroller of the Currency)

NEALE MAHONEY (University of Chicago)

JOHANNES STROEBEL (New York University)

2014, ASSA Conference, Boston, MA, U.S.A.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}