中华文化里似乎自古以来就对拥有自己的住所有着特别的偏好,孟子在《梁惠王章句上》里说道,“居者有其屋。”他还有一句很有名的话,出自《滕文公上》: “民之为道也,有恒产者有恒心,无恒产者无恒心。”这里的“恒产”,被很多房地产业人士很方便地解释为“不动产”,也就是房地产。而且孟子的胃口还不小,在《寡子之于国也》他提到了住房面积:“五亩之宅,树之以桑,五十者可以衣帛矣。鸡豚狗彘之畜,无失其时,七十者可以食肉也。”五亩大的宅子,还自带有机农场,放在今天,那还不是天价豪宅?

当然,在孟子的时代,以及之后的两千多年,中国都是传统的农业社会,有房有地,这才有了安生立命的根本。中国超过两千年的皇权统治历来轻视、打击工商业的传统,也使得社会财富向土地转移,而土地兼并所带来的流民失所,又往往是导致旧王朝灭亡的导火索。新王朝建立,人口由于战争大幅减少,新政权把土地重新分配,使得社会又能够重新稳定一段较长的时间,一旦人口剧增,而工商业由于政权限制,依然把剩余资本投入土地,而不是扩大生产,消耗掉足够的农村剩余劳动力,社会矛盾激化,这一怪圈又会重演。

在工业社会,资本在流动中增值,不管是金融资本,技术资本,还是人力资本。人们不再被终身束缚在一块土地上,而是可以选择自己喜欢和擅长的公司,行业,以及偏好的城市。这时,拥有自己的住房,未必就是最优的居住选择。对于迅速进入工业社会及后工业社会,同时又是最大的移民国家的美国,新市民和新移民的涌入必然以租房作为初始的居住手段。

下面,我们就来考察一下美国租赁住房市场这一个世纪的发展。我们可以主要参考两张图:美国的城市化率和住房自有率。

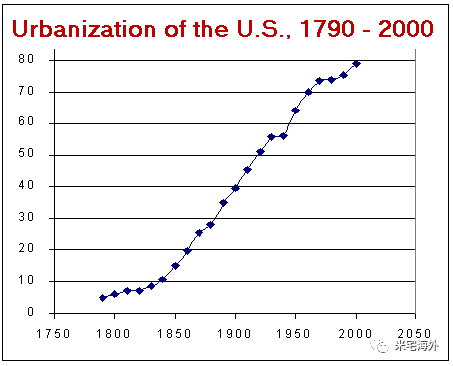

图1:美国城市化率(1790-2000)

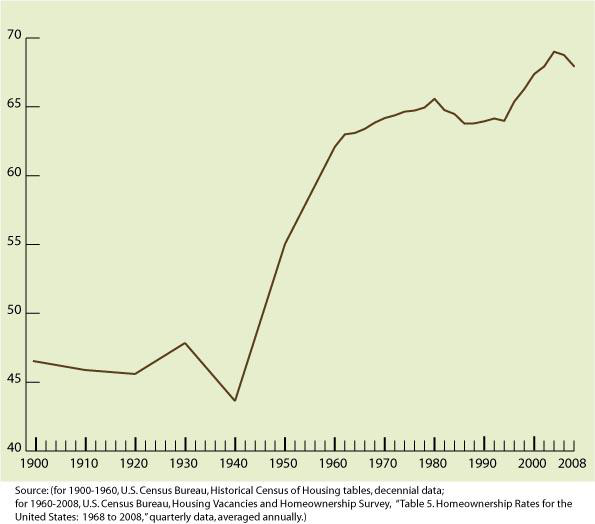

图2:美国住房自有率(1900-2008)

1850年,美国城市开始发展,这时候的城市人口比率大概才10%左右。到1920年美国城市人口超过农村人口,城市人口的比率达到51.2%。而这时美国的住房自有率仅有45%左右,考虑到农村人口基本都有自住房产,那么这时城市居民租房的比例应该在75%以上。

1920年~1970年,两次世界大战期间,美国本土不是交战本土,而且成为最大的债权国和最大的资本输出国,世界接近半数的黄金储备都在美国手里,国际金融中心从伦敦转向纽约,美元在世界货币中地位急剧上升,英镑地位下降,使得美国经济迅猛发展,战争红利使美国正式超过欧洲各国成为世界超级大国,成为城市主导国家。美国资产阶级扩大国内市场,刺激住房,汽车等大支出消费,美国城市人口超过农村人口,大城市城市化率达到73.6%。而住房自有率在1929年大萧条之后有过较大的下滑,房价下跌和收入减少导致拥有住房的美国人在十年之内减少了将近8%。二战之后,美国正式走出危机,生产率和收入大幅提高,导致住房拥有率在70年代初上升到65%。这段时间基本上是城市化及住房自有率携手攀升,四分之三的人口成为城市居民,三分之二的人口拥有自己的住房,采用同样的假设,这时城市居民租房的比例应该在46.5%左右。

1970年到2000年,美国总体平均城市化率达到82%,一些都市圈的城市化率已经接近100%。前后经历了近170年,美国实现由农业社会向工业社会的转变,实现了农业现代化,工业化和城镇化,成为世界上城镇化比率最高的国家之一。这段时间内,美国的住房自有率却基本停滞不前,2000年也仅有67%左右。由此可见,2000年城市居民的租房比例应该在40%左右。2016年的住房自有率下滑到62.9%,这时的城市租房比例应该在45%以上。

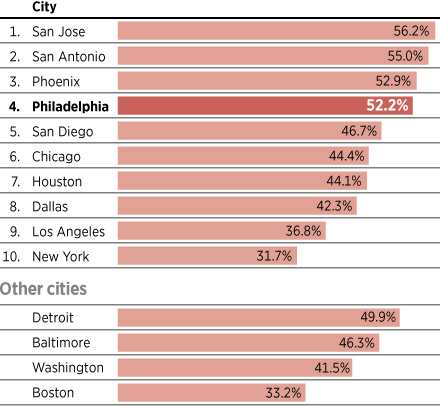

图3:美国主要城市的住房自有率(2012)

当然,租房市场的分布在不同城市间也是不一样的。纽约的租房比重就一直很高,2012年近70%的纽约客都是租房居住的,而华盛顿的租房比重也高达60%左右。这倒不是纯粹由房价决定的,比如圣何塞(硅谷)的中位房价肯定超过华盛顿,但是租客比例只有44%。加州房地产税制减少了住户的流动性,而华盛顿随着政府换届带来的流动人口占比高都是租赁住房比重差异的原因。

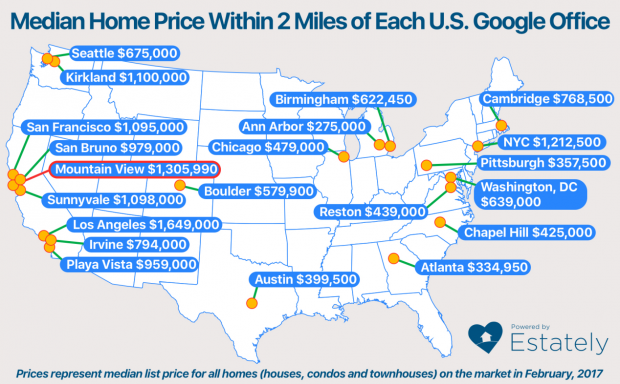

图4:距离谷歌办公室两英里范围内的中位房价

以下内容摘自易居研究院流通研究所所长崔裴老师的《美国住房租赁市场调查》。

在住建部课题《国(境)外住房租赁制度体系》资助下,崔裴老师于2017年初专程赴美进行了实地调研。在为期近两周的行程中,易居研究院研究团队先后走访西雅图、华盛顿、纽约和洛杉矶等四个城市。我也帮助崔裴老师联系了美国华人不动产协会、房地美(Freddie Mac)、美国HUD(住宅与都市发展部)、CW Capital公司从业人员,着重就美国政府对“可支付住房”(Affordable Housing)的支持政策,进行了多次会谈,在住宅发展规划、住房支持政策、政府与企业合作等方面获得了诸多有益的信息。

在美国各类租赁住房的供给主体中,专业化的公寓出租企业是最重要的主体。从全国总体看,按行业营业收入占比计,公寓出租业占住房出租业的总体的90%以上。尽管不同地区的情况有一定差异,但在大部分地区公寓出租业占住房出租业的比例都在60%以上,同时可以看出,以公寓出租业为主体的住宅出租业是美国各地区房地产业中一个非常重要的行业,在很多地区,住宅出租业在当地房地产业中的占比都在20%以上,某些地区达到80%以上。

美国住房租赁市场的市场化水平非常高,根据各类租赁住宅享受政府租赁补助的情况看,2013年,88.1%的租赁住宅单元未享受政府租赁补助,而占总量11.9%的享受政府租赁补贴的租赁住宅单元中,还有许多也并不是由政府投资、运营的公共住宅,而是由私人(包括个人或企业)持有并经营的市场化租赁住宅(其租赁补贴采取承租人享受住房券、房东享受各类税费减免等形式),因此,即使采取保守估计态度,全美租赁住宅中,市场化运营的单元占比应在90%以上。

美国最大的公寓出租企业是一家REITs。在公寓出租业中,EQR(Equity Residential)是美国最大的公寓租赁投资经营企业。这家1969年成立,1993年上市的公寓类REITs,2011年在美国15个州持有427处物业、12194套公寓,是住房租赁企业中的龙头老大。其服务对象、产品类型、空间分布均呈多元化态势,在经营手段和策略方面具有专业化、规模化、现代化、精细化的特征。

租房群体中40岁以上承租户占一半以上,其中单身群体占比最大,总体受教育程度较高

美国租客群体中,至2015年,40岁以上承租户占承租户总户数已超过50%,50岁以上承租户占承租户总户数已超过30%;单身承租户一直是承租户中总量及占比最大的群体;受过高等教育的承租户持续增长占五成以上。

美国租赁住房租金水平差异较大,但2013年相关调查显示,54.5%的租赁住房月租金处于400-999美元之间。从房租与房价的比值看,目前绝大多数租赁住房的年租金/房价比处于3.4%-8.2%区间。

从崔裴老师的调研报告可以看出,美国的房屋租赁市场是高度市场化运营的,而且以机构运营商为最重要的主体。租房的客户并非社会底层,也包括受交易程度较高的中产白领。租房对于很多人来说,并非一种无奈的选择,而是自愿的选择。

崔裴老师估计,市场化运营的单元占比应在90%以上,这个数字应该是比较准确的。当然,市场化运营的单位也有可能接受政府的供给侧补贴(税收减免),或需求侧补贴(住房券)。而对于低收入人群来说,这部分补贴可能是至关重要的。我在2013年与澳大利亚悉尼科技大学的葛新老师曾经合作一篇论文《税收抵免会增加住房供应吗? - 来自美国的经验和澳大利亚的展望》,主要讨论了美国里根时期的供给侧补贴对于中低收入人群住房供给改善的经验,及澳大利亚政府采取类似政策的前景。

这项研究的背景是:在过去半个世纪,世界经历了快速城市化的同时,许多人口密集的大都市区的房价变得越来越难以负担。结果,许多家庭转向租房这一手段解决住房的需求。然而,一些市场的高租金也给低收入家庭带来了沉重的负担。 因此,一些国家和地方政府引入了许多住房政策和战略,以补贴低收入家庭,以提高他们的住房租赁负担能力。

美国的低收入住房税收抵免计划(LIHTC)和澳大利亚的国家租赁承受能力计划(NRAS)就是这样的例子。这两项政策旨在为低收入家庭增加负担得起的出租房供应。LIHTC通过税收抵免制度为中低收入家庭租赁住房的发展提供资金,而NRAS则为投资者提供年度免税激励措施,以购买新的经济适用房,并以低于市场租金20%的价格租给低收入家庭。自1986年以来,LIHTC已在美国实施了超过25年的历史,而NARS自2008年以来的历史相对较短。然而,这些计划是否会增加长期住房供应,还是只会“挤出”其他类型的出租房屋仍是一个学术界争论不休的问题。

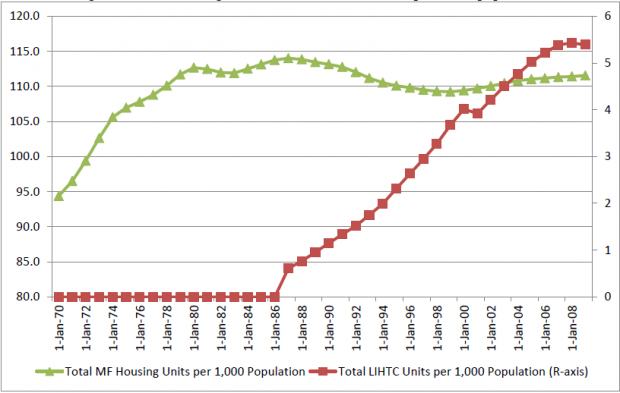

我们的论文首先利用1986年至2011年的房地产LIHTC数据,以及其他住房补贴和住房供应数据,包括非LIHTC租赁补贴计划,住房券,住房许可,用以研究LIHTC对住房供应的长期影响。经验线性OLS模型估计可以找到住房供应对LIHTC计划的长期敏感性,在控制其他供需变量之后,我们发现LIHTC对整体住房供应有很大的积极影响。下图表明如果没有LIHTC政策,美国的租赁住房供给将在1986年之后出现较大的下滑。

图5:LIHTC住房补贴单位的上升及租赁住房总量的变化(每千人中)

然后我们将LIHTC与NRAS计划进行比较,并尝试预测实施NARS的有效性,以增加可负担得起的租赁住房供应,历史数据有限。类似的结果表明,NRAS已经完全弥补了传统公共租赁单位的下降。这类比较研究的重要性在于,它可以评估这些不同方法的有效性,并使决策者能够将纳税人的钱用于更好地增加社会福利。在设计低收入住房补贴计划时,研究结果对其他有类似意愿的国家和地方政府也很有用。

他山之石,可以攻玉,希望美国及其他国家在增加中低收入租赁住房方面的有益经验可以帮助中国政府做出合适的决策。

下一篇,我们讨论长租公寓面临的金融问题:租金贷。敬请期待《长租公寓的日与夜》之三:租金贷破题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}