电影《大空头》是美国次贷危机的缩影,影片中有这么一个情节:对冲基金经理Mark Baum在通过买进CDS做空房地产之后,房贷违约概率如他们预期创出了历史新高。但是,对应的次贷MBS价格却没有如他们预期下跌,甚至不跌反涨!更要命的是,根据当时签订做空房贷证券市场CDS协议时的约定,房贷证券市场上涨意味着要交更多的溢价费用(保费),而Mark的公司则损失惨重。为此Mark Baum找到了证券评级机构—标普,质询他们:违约率这么高的MBS,怎么可能评级还是3A?在一番支吾后,标普的高管墨镜姐很直白的答复了:如果我们不给他们3A评级,他们转身就会去找隔壁的穆迪公司,如果我们拒绝与他们合作,他们就会去找我们的竞争对手。

Mark盯着墨镜姐,但他看不出,在漆黑幽暗的墨镜背后,隐藏的是评级机构随波逐流的无奈,还是自甘堕落的放纵?而大名鼎鼎的三大评级机构,又隐藏着怎样的秘密呢?

从上篇文章中,我们可以看到,三大评级公司在20世纪初成立之后,起初都是对铁路债券进行评级。后来业务逐渐进入工业债券,公共设施债券等领域。由于数据详实,评级准确,公信力日益高涨。他们也逐渐进入政府主权债券、市政债券等评级市场。他们的评级意见可以左右数百亿美元的利差支出。曾经获得诺贝尔经济学奖的米尔顿•弗里德曼也说:“我们生活在两个超级大国的世界里,一个是美国,一个是穆迪,美国可以用原子能来摧毁一个国家,穆迪可以通过降低信用等级来摧毁一个国家。”

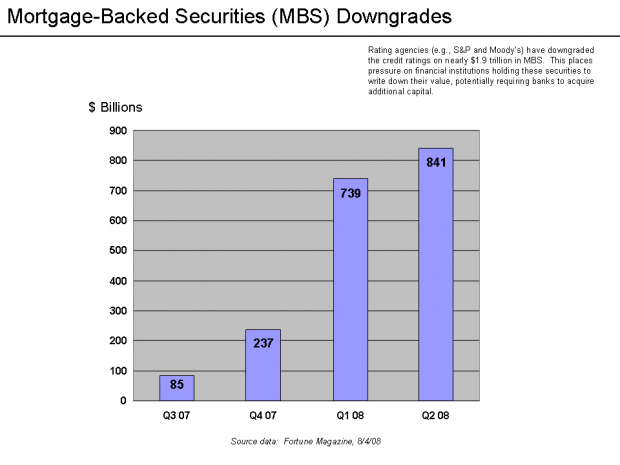

但是,在经过了大半个世纪的成功之后,这三家信用评级机构从20世纪90年代开始,纷纷进入他们所不熟悉的领域:资产证券化(ABS)市场,却落得个折戟成沙,颜面尽输的下场。下图表示,在2007Q3到2008Q2的四个季度,总共有1903只住房抵押贷款支持证券(MBS)被降级。这说明当初的评级工作出现了重大失误。为什么会发生这种情况呢?至少有两个原因导致了评级的失误。

第一点,评级公司使用的历史数据,从1997年起到2006年,正是美国房地产蓬勃发展的十年,住房升值快,违约率极低,即使是信用风险高的次贷借款人,也受益于高涨的房价以及较低的贷款利率而很少违约。用这段时间的违约率去预测未来十年的违约率,自然会得到非常乐观的评级结果。

如果说第一个原因还是评级公司的无心之失的话,那么第二个原因他们就难辞其咎了:评级公司的客观公正性在ABS市场受到了严重的挑战,而评级公司的应对应该说是难以让人信服的。上面墨镜姐提到的问题,就是在评级机构中常见的“rating shopping”和“rating catering”现象,也就是指在存在多个评级机构的时候,发行人可以选择其中所给评级最优惠的评级机构,因此这样一来,即使是原来评级标准比较严苛的评级机构,为了占有市场份额,也会把自己的评级标准降低,以迎合发行人的需求。

严格的说,rating shopping指的是发行人可以在数家评级机构中挑三拣四,因此最后挑选的一定是评级标准最松的那一家评级机构,造成市场上评级的虚高和泡沫化。这种情况即使在评级机构都严格遵守自己的评级标准的情况下也会出现,也就是标准的“劣币驱逐良币”的过程。其实不光是评级,在美国的房地产的估值市场上,也存在同样的问题:把房价估值比较高的估价师往往会被贷款人最后选择,这样导致最后再融资贷款(与购房贷款不同,一般指在利率下降时所借新的贷款,再融资方式还清原来利率较高的贷款。)市场上的房价估值都偏高。

而rating catering的问题则更为严重: 在评级竞争和投资银行的压力下,即使拥有最严格的标准的评级机构也经常扭曲他们的标准,曲意逢迎发行人的需求,以便争取更多的市场份额,从而造成整个市场的评级扭曲和泡沫化。

实证研究发现评级机构之间的竞争确实导致了以上提到的评级泡沫问题。 在公司债券领域,Becker和Milbourn(2011)发现,惠誉的竞争导致了评级虚高,并降低了穆迪和标准普尔整体评级的质量。Kisgen和Strahan(2010)发现了一家新的评级机构(DBRS)往往在高收益债券发行上发表更乐观的评级意见。

中国的评级行业中也同样存在着评级机构的恶性竞争,而且评级结果虚高,泡沫化严重的现状也屡见不鲜。最近人民银行会同国家发改委、 证监会起草的 《信用评级业管理暂行办法(征求意见稿)》提出在信用评级机构准入环节不设门槛, 希望强化对评级机构业务流程、 信息披露、 法律责任等方面的管理要求, 也确实试图解决国内评级市场缺乏明晰规则和标准等问题, 进一步提升评级机构的公信力和透明度。这一监管措施改革,也是债券行业希望能够通过统一监管,达到评级治理的目的。主要内容包括三个方面:划定红线、促进独立性和统一标准、宽进严管。

《征求意见稿》对于信用评级机构的违规行为划出五条“ 红线” : 一是篡改相关资料或者歪曲评级结果;二是承诺、保证信用等级;三是以承诺分享投资收益或者分担投资损失、 承诺高等级、诋毁同行等不正当竞争手段招揽业务,进行恶性竞争; 四是以挂靠、外包等形式允许其他机构使用其名 义开展信用评级业务;五是违反信用评级业务规则,侵犯投资人、评级对象合法权益,损害信用评级业声誉的其他行为。

在执业方面, 信用评级机构从事评级业务,应当遵循一致性原则,即对同一类对象评级,或者对同一评级对象跟踪评级,应当采用一致的评级标准和工作程序。评级标准有调整的,应当充分披露。在评级机构独立性方面,要求信用评级机构与受评经济主体或受评债务融资工具发行人为同一实际控制人所控制,或由同一股东持股均达到5%以上的,不得开展信用评级业务。 对于评级人员的独立性,要求信用评级机构建立回避制度。

虽说在信用评级机构准入环节不设门槛,强化对评级机构业务流程、信息披露、 法律责任等方面的管理要求,体现了“ 宽准入、 严监管” 的思路,但目前信用评级机构已经不少,如国家发改委认定的企业债信用评级机构有六家,保监会认定的有七家,都已经远远高于国际市场上常见的“三分天下”局面。在目前评级机构的商业模式没有大幅改变的情况下,引入新的评级机构,很有可能造成评级的进一步恶性竞争。

那么,怎样才能解决评级虚高、泡沫化严重的问题呢?除了加强评级机构监管,要求评级过程和信息披露更加透明,也许需要换个思路。评级的商业模式必须改变,由发行人付费转变为投资人付费,这样实现评级机构的优胜劣汰,评级模型不透明、评级标准过宽的评级机构自然无法在市场上生存下去。

在金融危机之后,公众对于评级机构的改革呼声就不绝于耳,美国及欧洲的监管机构对于评级公司的审查也日趋严格,比如美国的三大评级公司的评级模型都需要通过美联储的模型验证。而评级公司也日渐意识到以往的商业模式的局限,正在奋力开拓新的相关业务,比如穆迪旗下除了做商业债券评级的分支(Moody’s Investor Services,还有专门从事信用风险分析的部门-穆迪分析(Moody’s Analytics),专门为金融机构提供信用风险内评系统。下一篇文章中,我们会详细介绍金融机构采用信用风险内评的主要驱动因素,敬请期待。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}