本周二(4月18日),民生银行爆出惊天大案:民生银行北京管理部(分行)航天桥支行管理层违规销售理财产品用以表外放贷,通过“萝卜章”票据造假及销售“飞单”两大手段,掩盖约30亿元的票据造假窟窿。

当天的财新私房课《看电影,学金融》第二课的主题正好是操作风险,因此这一事件也成为了当天课堂讨论的热点话题。大家的问题集中在两个方面:

l 为什么民生银行这种大行会发生这种事件?

l 这件操作风险事件结果会如何善后?

要想回答这两个问题,我们必须先了解什么是金融机构的操作风险,以及如何有效管理操作风险。而如果要通过电影来学习这一主题,最适合的电影就是《魔鬼交易员》。这部电影的英文名称是Rouge Trader,直译应该是流氓交易员,也就是合法授权的交易员,却做了未经授权的交易。这部电影基于霸菱银行衍生品交易员尼克·李森的真实事件改编,他大概是世界上最有名的流氓交易员,尽管他给雇主带来的损失并非已知流氓交易员中最大的,但他给金融行业带来的冲击决定是史无前例的。1995年,李森由于从事未经授权的期货交易,给霸菱银行带来了14亿美元的损失,并直接导致这个具有两百年历史的银行破产。

尼克·李森事件

李森从1992年开始私下做投机交易,第一次掩盖错误是为了帮助一名手下。1992年7月17日,尼克·李森的一个新手下,交易员金姆·王小姐犯了一个错误,她误将客户买进20份日经指数期货合同看作卖出20份,由此造成了2万英镑的损失,随后由于日经指数上升了200点,损失达到了6万英镑。尼克·李森并没有向上级报告错误,而是利用88888帐户(霸菱银行的“错误”账户,被李森专门用于隐藏交易错误,其谐音显然是广东话“发”的意思,但是广东话的“五”也是“没有”的谐音,因此李森选择的错误账户可谓是流年不利。)掩盖了真相。这是尼克·李森第一次利用88888错误帐户掩盖严重的错误。

交易员乔治在另一次交易中出了错误,损失高达800万英镑。乔治是尼克·李森的好友,也是最好的交易员之一。尼克·李森为了保住乔治和自己的职位,便将乔治的错误也记入了88888错误帐户。尼克·李森一方面用自己的佣金来弥补88888帐户的小错误,一方面通过做账,从伦敦总部获取金钱来进行风险很大的衍生品交易来弥补大的损失。但由于当时的日经指数稳定,尼克·李森从交易中赚取期权权利金,到1993年7月,他将88888帐户中亏损的600万英镑转为略有盈余,当时他的年薪为5万英镑,年终奖金将近10万英镑。在1993年7月的一次内部审计中,李森通过每晚灌醉审计员过了关。

如果尼克·李森就此不再利用88888帐户,他也就不会酿成大错。尼克·李森说:“但星期一我返回SIMEX时,就发现我还得使用88888帐户。我所处的位置是相当奇特的,一方面,我在交易场地工作,负责用日元做期权交易;另一方面,我又是后勤部门的主管,可以向伦敦方面随意的提出要求。我可以纵观全局--对我而言,这确实是一件非常容易的事。我也许是世界上同时对收入平衡表上的两边都负责的唯一一个人。我已经沉溺于其中了。”

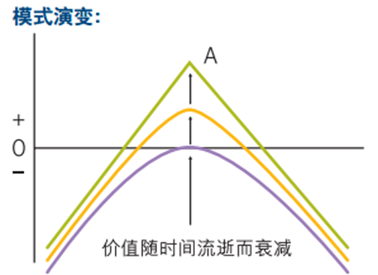

1995年1月16日,李森在新加坡和东京交易市场进行衍生性金融商品投机,卖出跨式期权组合(又称卖出鞍式,,short straddle,选择权交易策略的一种),赌股市指数不会大幅变动。下图演示的是卖出鞍式期权组合的收益图,由卖出在A点的两份看涨期权和看跌期权组成。如果股票或者股指价格变化不大,那么卖出期权的收益将期权被执行的损失,而李森也是正是靠着这一策略盈利的。但是一旦标的物价格发生大涨或者大跌,都会给他造成严重的损失。

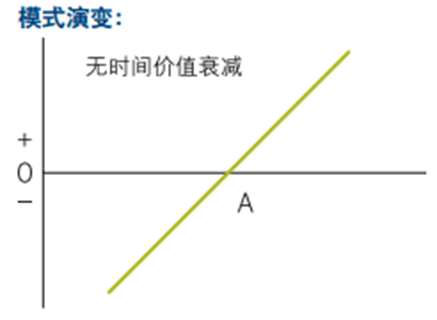

仅仅隔了一天,1月17日日本发生阪神大地震,把整个亚洲股市都打乱了,日经指数大幅下跌,而李森的投资也跟随之遭殃。李森试图补回他的损失,做了一系列风险越来越高的投资决策:买入大量日经指数多头期货合同,并卖空日本政府债券JGB,赌日经会停止下跌快速回升;结果指数一路下跌,而JGB却一路上涨,令洞越挖越大。下图的期货损益图表示期货合同的损益与指数价格成正比变化,但是由于进入期货合同有着极大的杠杆率,因此较小的价格变化也可能导致保证金的大幅减少。1995年2月,李森极力购买日经指数,企图独自支撑市场,但这个努力彻底失败,日经股价暴跌。在2月23日,李森为霸菱银行所带来的损失达到了86000万英镑(相当于14亿美金的损失),造成了世界上最老牌的霸菱银行终结的命运。

李森逃到马来西亚,泰国,最终在德国被逮捕,并且于1995年11月20日被引渡到新加坡。虽然李森在1月16日的交易行为有得到授权,但他仍因欺瞒上级交易风险及损失量级而被起诉。有些评论家认为银行自我审核制度的缺陷和风险管理的陋习占了主要因素,新加坡的官方报告也指出,银行管理的疏失是主要关键,主管早已知悉李森用来作假的账号。 判决结果他必须在新加坡的樟宜监狱服刑六年半。

对流氓交易员事件的反思

从尼克·李森事件中可以看出,虽然这次操作风险事件的爆发,有着一定的偶然性,比如李森的仓位正好是风险无下限的卖出跨式期权,而不是有着对冲仓位的蝶式期权组合;正好在他建仓的第二天发生了阪神大地震,但其爆发的种子早在三年前就已经埋下。具体的说,一共有以下几点失误:

(1)企业内部管理不善,缺乏风险防范机制。李森既是清算部负责人,又是交易部负责人,一身二职,说明霸菱银行内部管理极不严谨。同时,霸菱银行也没有风险控制检验机构对其交易进行审计。霸菱银行设立新加坡分行,在组织形式上也欠周详考虑,如果注册为全资子公司而不是分公司,也就不会招致霸菱银行全军覆没的后果。

(2)新加坡国际金融交易所存在监管漏洞。霸菱银行新加坡分行所持的未平仓期货合约占整个市场未平仓合约总数的三分之一。单一的经纪行为占有如此大的市场比重,新加坡交易所也没有采取措施制止,明显存在监管漏洞。

(3)过度从事期货投机交易。稳健经营的机构,都应严格控制衍生产品的投资规模,完善内部监控制约机制。许多投资衍生产品遭受灭顶之灾的,都与超出自身财务承受能力从事过度投机有关。

(4)从业人员职业道德及专业素养严重缺失。李森称“按规定,我要向三个不同的人汇报工作。新加坡的顶头上司西蒙,但他对期货期权交易毫无所知。名义上司麦克,他的业务在东京,但和他联系少,而且他只关心我赚取的利润。伦敦的两个上司,但我上报的收益另他们激动不已。正因为如此,我可以随心所欲地处理自己的业务,而不受任何人的干涉。”

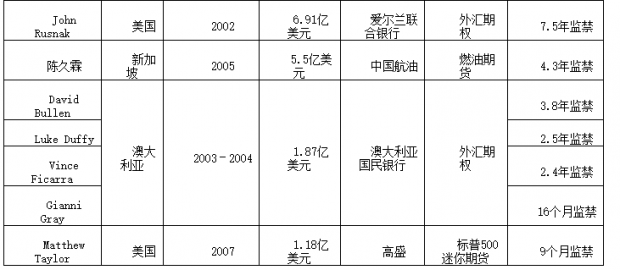

下表列出了历史上几个最为让人瞠目的流氓交易员事件。我们可以看出,其中大部分都和衍生品交易相关。这倒不是说流氓交易员们格外青睐金融衍生品,而是衍生品一般存在着较高的杠杆率,由此获利和受损都格外容易放大,这也是巴菲特把衍生品称作金融核武器的原因。操作风险事件基本上都是伴随着其他风险事件的发生而爆发的,比如以下大部分流氓交易员导致的损失都和市场风险相关。

中国金融业历次操作风险事件

而中国金融的操作风险事件则有其特色,以下是几个在民生银行萝卜章事件爆发之前的著名风险事件:

· 陈久霖事件

· 光大证券乌龙指事件

· 国海证券萝卜章事件

陈久霖事件

2003年起,陈久霖掌控的中国航油经董事会批准后开始从事石油衍生品期权交易,初期小有斩获。但由于美国攻打伊拉克等国际突发事件的发生,国际石油期货价格走势出现变化。在2004年末石油期货价格迅速攀升之时,交易员纪瑞德做出错误判断,出售大量看涨期权(即所谓多头),最终导致5.5亿美元的巨额亏损。面对巨亏,中国航油及其母公司——中国航油集团曾竭力试图力挽狂澜。2004年10月,中国航油集团决定把所持75%上市公司股份的15%折价配售给机构投资者,筹得1.11亿美金暗中用于补仓(这后来被外界普遍指责为母公司明知上市公司巨亏却隐瞒公众投资者并完成“内幕交易”,也是导致陈久霖后来入狱的主要原因)。

然而,由于国际油价仍在不停攀升,亏损额不断扩大。自2004年10月26日起,中国航油集团指令中国航油在高位全部斩仓,5.5亿美元的亏损成为事实。2004年11月30日,中国航油向当地法院寻求债务重组。事件被揭发后引起了中国和新加坡舆论的高度重视。在新加坡,中航油事件被认为是自1994年霸菱银行破产案以来最为严重的一次金融事件,并且再度引发对于新加坡金融控管当局在监督方面是否有失职的争论。而在中国,该事件再度暴露出国有企业管理体制的问题。

最近,使中航油损失5.5亿美元的陈久霖,出狱后改名陈九霖,上任大型央企葛洲坝国际公司的副总。

光大证券乌龙指事件

2013年光大乌龙指事件,简称光大乌龙指事件,又叫光大乌龙盘事件,是指发生在中国大陆A股交易市场中的一次交易失误事件。2013年8月16日,光大证券策略投资部的套利策略系统由于设计缺陷出现故障,出现价值234亿元人民币的错误买盘,成交约72亿。当日,上证综指一度上涨5.96%,中石油、中石化、工商银行和中国银行等权重股盘中一度涨停。虽然其后公司沽出ETF与股指期货,依然对当日中国A股市场造成巨大冲击,并为公司带来1亿9千4百万人民币的损失。

2013年8月16日9点41分,资深交易员郑东云分析判断180ETF出现套利机会,发出了第三组买入180ETF成分股的订单177笔,委托金额合计不超过200万元。其中有24只股票未成交,郑东云向程序员崔运钏请教,尝试使用系统中的“重下”(重新下单)功能对未成交的股票自动补单,崔运钏在交易员电脑上演示按下“重下”按钮后,系统显示补单买入24只股票被执行,但事实上程序实际执行的指令为“买入24组ETF一篮子股票”而非仅仅只是24只。程序在没有监控系统防止异常大笔交易的情况下,2秒内瞬间生成2万多笔委托订单。其中6413笔委托直接发送到交易所,成交72.7亿元人民币。此时策略投资部除两名交易员外尚未发现,甚至还在讨论是哪一家证券公司出现问题,该部门的负责人杨剑波正在接待来自其他机构的来访。郑东云已指示在第一时间联系杨剑波,并依据相关规定紧急调用账户内所有期货保证金卖空股指期货对冲买入的巨量股票。

据中国证监会调查,订单生成系统中ETF套利模块的设计由策略投资部交易员提出,由该部门一名程序员参与开发和测试。重下功能用于未成交股票的重新申报,而且在设计程序时,“买入个股函数”被写错为“买入ETF一篮子股票函数”,导致按下按键后会出现委托数量会呈级数放大的问题。

国海证券萝卜章事件

2016年12月14日,市场传出消息称,“国海证券一债券团队负责人张杨失联,他以‘萝卜章’冒用国海证券名义进行交易,令廊坊银行代持的100亿元债券出现亏损”。

国海证券发布于12月15日的第一则回应间接证实了传闻中的前半部分信息。根据国海证券公告,公司债券团队原负责人张杨、郭亮所涉业务相关协议中加盖的“国海证券股份有限公司”印章与公司在公安机关备案的印章不符,纯属伪造;二人目前均已离职,郭亮已主动到公安机关投案。也就是说,国海证券证实了曾有债券负责人进行了违规操作。

市场随后曝出的消息牵出了更长的一串名单。12月15日,国海证券召集20多家机构人士在其北京分公司所在地腾达大厦召开了债券处理会议,这些机构都代持了国海证券的债券,规模可能超过200亿元,浮亏超过7亿元。

公告称国海已与全部涉事机构完成协商。处置方案显示,国海承担全部35.90亿元信用债;利率债中,国海买断87.30亿,其余面值44.60亿部分由事涉机构继续持有,其投资收益与资金成本差额由双方共担;个别涉事机构2016年12月20前处置的债券,形成实际损失按比例分担,国海分担损失共计约0.56亿。国海已与24家机构签订了相关协议,1家机构自行承担。

如何管理操作风险?

从以上的几个风险事件可以看出,操作风险的爆发具有极大的偶然性,可以是衍生品交易的失误,可以是一行错误的程序代码,也可以是极具中国特色的萝卜章。而由此带来的经济损失,则是可大可小,比如普通的乌龙指,可能把10打成100,或者买入操作成卖出,但也可能生成出现价值234亿元人民币的错误买盘,导致近两亿元的损失。

由于操作风险事件发生的不确定性,以及损失额度的不确定性,操作风险也成为金融行业最难衡量和管理的风险之一。目前,金融业已经制定了衡量和管理市场风险和信用风险的标准方法。比如市场风险可以用VaR,Economic Capital等指标来衡量,期权,期货等衍生工具进行对冲。而信用风险也可以用EAD,PD(EDF),LGD等一系列指标衡量,并利用信用衍生品进行风险对冲。

操作风险虽然已经被证明是经济损失的重要原因,但是尚未制定衡量和管理此一风险的标准方法。事实上,大多数金融灾难可归因于暴露于市场风险或信用风险的风险敞口,以及一些操作风险失控的合力作用。比如在以上的国海证券萝卜章事件中,如果去年12月没有发生债市的大幅下跌,那么所有波及的债券很有可能涉险过关,代持机构拿到无风险的回报,国海拿到风险溢价,而萝卜章的始作俑者由于高额利润,很有可能成为交易明星。

因此对于操作风险的管理,尤其是避免流氓交易员,或者其他交易业务的错误,是可以用包括市场风险、信用风险的综合风控体系来进行有效规避的。比如,如果对每个交易部门,以及每个交易员设置恰当的风险敞口和限额,则乌龙指和流氓交易员所带来的损失就能被限制在一定的范围内;对每一笔交易进行电子化记录和交易对手核实,而不是完全依靠公章和纸质文件,就可以避免萝卜章事件的发生。

由此,回到我们在文初提到的两个问题:

· 为什么民生银行这种大行会发生这种事件?显然民生银行内部出现了重大的风控失误,导致虚假的理财产品可以在支行层面销售,而总行却毫无觉察。如果总行可以监控每家支行销售的理财产品,或者客户可以在其网银中实时监控其理财投资,这个违规事件就完全可以避免。

· 这件操作风险事件结果会如何善后?课堂上我判断民生银行会赔偿所有客户的本金,但是不会支付全部利息。这已经被今天21世纪经济的报道证实:4月20日下午,多名投资者代表赴民生总行与该行高层继续谈判。晚间8时许,参与谈判的代表表示,经过谈判,民生银行提出了最终方案:最晚7月底以前解决投资者的初始投资款(需扣除以前曾投资同类产品的所得利息)。民生银行官方向媒体发布的消息也证实了这一说法。

写了这么长一篇文章,到此可以告一段落了。但是操作风险却是无法完全终止的,我们所能做的,只是通过不断完善的风险管理体系,对其进行管控,尽量将损失降到最低。

正所谓:

市场信用两风险,长使银行带泪看。

不知商场征战苦,操作管控亦艰难。

最后,提醒大家别忘了收看下周二《看电影,学金融》私房课系列的最后一堂课:金融危机大结局。

【财新私房课】

周末到了,对于金融人来说,是看电影,还是学业务,这是个问题。但是学完这次私房课之后,这个问题就不再是问题了,因为你可以看片学习两不误。曾担任美国房地美、房利美风险管理总监、财新《电影经济学》专栏作者陈剑博士推荐九部金融电影并详细解说,为你详细梳理好莱坞与华尔街近100年来的恩怨情仇,相爱相杀,阐述背后的社会经济前因后果。学完之后你会感慨:听君之言看电影,胜过十年萤雪功。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}