2016年9月23日,中国银行间市场交易商协会(以下简称交易商协会)正式发布了《银行间市场信用风险缓释工具试点业务规则》(以下简称业务规则)及相关配套文件,在原有两项产品(信用风险缓释合约/CRMA,信用风险缓释凭证/CRMW)的基础上,推出了包括信用违约互换(CDS)和信用联结票据(CLN)在内的两项新产品。这一消息迅速刷爆了分析师的朋友圈。

|

关于CDS的各种分析报告纷纷出笼,其中不乏吸引眼球的标题党们,更喜欢把CDS和最近疯狂上涨的房市连接在一起,比如:

●做空房地产的大杀器闪亮登场

●重磅!大空头来了,房地产资金或套死在山顶......

●CDS——中国最危险的一步险棋,房地产行业的催命符!

其中更有大量文字引用去年好莱坞金融大片《大空头》的情节做例子,试图说明这种在美国金融危机中推波助澜的信用衍生品将会如何导致中国的房地产行业泡沫崩盘。但可惜的是,并不是看过了一场电影就可以来评论一种如此复杂的金融衍生品,遑论对其在金融以及房地产市场的长远影响了。下面我们就从这几个方面来介绍CDS,并解释其在美国金融危机中的作用,以及未来对于中国金融市场的影响。

●CDS到底是一种什么样的金融衍生品?有什么作用?

●CDS导致了金融危机的爆发?

●CDS是做空房地产的利器吗?

●CDS会导致中国房价泡沫的崩盘吗?

●如何从新的CDS市场中获利?

什么是CDS(Credit Default Swap/信用违约互换)?

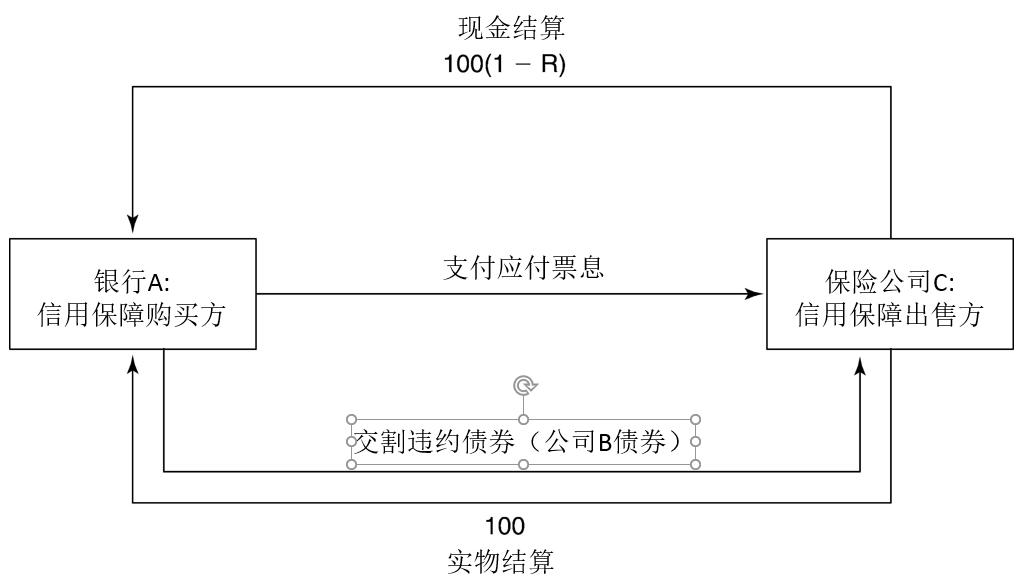

在《业务规则》涉及的四类信用风险缓释工具中,CDS无疑最引人注目。CDS是一类用来寻求交易信用风险的信用衍生工具,允许CDS买方从CDS卖方购买保护,用以应对一个由于特定信用标的违约造成的损失。违约互换的买方为了购买信用保护支付保险费用,保护的卖方同意在发生任何特定信用事件并出现损失的时候付款补偿买方。

比如,假设A银行购买了一家B公司发行的债券。为了对冲B公司违约的风险,A银行从保险公司C购买了一个信用违约互换。银行A按期支付固定费用给C,以换取违约保护。违约保护可以通过两种方法进行结算:实物结算或现金结算。如果选择实物结算,买方需要交割违约的债券,并从卖方那里收取全额本金。这种交割方式需要买方实际持有作为标的物的债券,如果买方并未持有债券,那么可以选择进行现金结算,由卖方提供债券面值和回收残值的差额。

|

|

图1:CDS的交易结构及结算方式 |

CDS和任何衍生品一样,需要买方和卖方参与,即供需双方。(此处我们暂略交易场所等市场基础设施提供方和监管等参与机构)

对于买方而言,其基本作用不外乎避险,投机,和套利三种。避险很好理解,如果上述例子中的A银行持有B公司的债券,出于对B公司违约的风险考虑,但是由于某种原因(比如市场流动性太低)不愿出售该债券,则可以去保险公司C那里购买CDS,在一定时间之内对于B公司的违约风险进行避险。投机者则根本无需持有作为标的物的债券,直接就可以向C购买CDS,这样在B公司破产的时候,获得偿付,其回报有可能高达十倍、二十倍。投机和套利则需要相对高超的定价和交易能力,通过发现CDS定价、B公司债券定价、期限匹配的无风险债券定价之间存在的定价错误,从中渔利,其中套利还需要对冲相应风险。

在这三者之中,避险最容易,投机其次,套利最难。因为避险其实无关分析和定价,只不过是对于已有风险支付保险费用,进行避险;而投机的要求就高多了,需要对于小概率的违约事件进行预测,并放手一搏,而且即使趋势判断正确,还是可能时机没有踩对而被强行平仓;套利则需要在瞬息万变的市场中找到机会,并且具有抓住机会并对冲风险的能力,但对于成熟市场而言,即使这种机会出现,也是转瞬即逝,所以需要强大的定价和交易能力。

对于卖方,通常的交易目的是不断出售CDS来盈利,理论基础是通过大量分散的交易承担一定的可测算的风险。这种业务模式与保险公司出售保险相似。很显然,如果卖方的风险定价出现问题的话,就会引起灾难性的后果,比如美国次贷危机中的美国国际集团(AIG)。

CDS导致了美国次贷危机的爆发?

从上文可以看出,CDS并不产生信用风险,只是转移信用风险。在以上的例子中,B公司发行的债券的信用风险就由原来的债券投资人A银行转移到C保险公司那里去了。同样,CDS的交易如同任何金融衍生品一样,是零和游戏,既不产生价值,也不毁灭价值,只不过把利益在不同的参与者之间重新分配。那么作为一种金融产品,其价值又体现在什么地方呢?主要体现在价值发现和资源的合理分配上。

举个简单的例子,如果股票市场上只允许做多,不允许卖空,那么市场的价格就是由比较乐观的投资者决定的;同样,土地市场,房地产市场,如果缺乏做空机制,都会导致市场由部分投资人主导,从而使得泡沫的周期更长,幅度更大;在极端的情况下,在拍卖品市场,其实最终成交的价格并非公允的市场价格,而是出价最高的投资人的价格,这也叫做winner’s curse。对于债权类产品的信用风险,在CDS出现之前,定价和交易都是比较困难的,基本没有办法做空。所以CDS的出现,极大地丰富了信用风险交易的资产标的,也使得市场对于单个主体的信用风险,有了比较市场化的指标。

衍生品的另外一个功能,是资源的合理分配。比如在农产品市场,由于决策、生产、收货需要一个比较长的周期,未来的天气、水文、气候、病虫害等因素也存在很大的不确定性,在这种情况下预测来年的市场价格就极为重要,决定了今年的种植计划。在农产品期货出现以前,农夫们基本上只能根据经验来判断,但期货合同出现以后,他们就可以根据市场的指标来制定未来的生产计划,而且不必为了价格的波动而烦恼。在我国频频出现的“蒜你狠”、“豆你玩”、“姜你军”等农产品供给和需求周期性脱节的问题都可以用农产品的期货衍生品来缓解。同样,CDS也是市场对于某个发债主体或者某个资产类别的信用风险的指标,可以指导资金进入到最能够获取合理回报的领域,达到金融资本的有效分配。在CDS出现以前,投资者对于信用风险的主要判断,是依靠评级公司。但是在金融危机之后,投资者发现评级公司也是有缺陷的,尤其是对于结构性的信用风险产品。这时,CDS市场不仅成为信用风险的交易场所,也成为了信用风险的风向标。

|

|

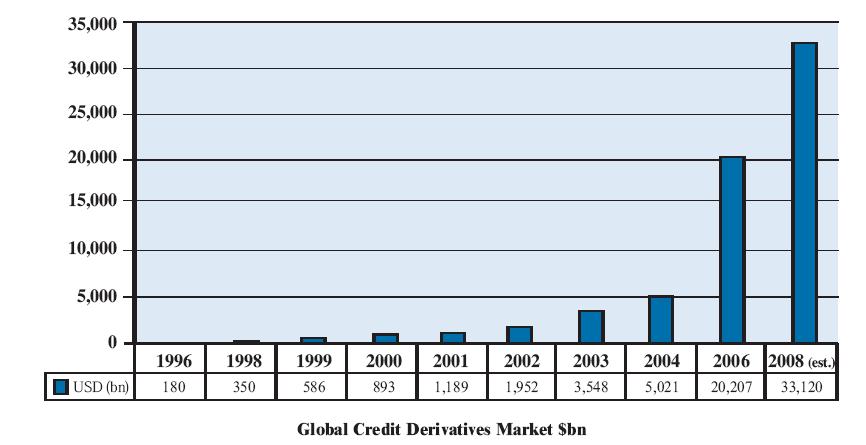

图2:美国次贷危机之前全球信用衍生品的增长 |

在美国次贷危机的酝酿期间,确实存在着不少特殊设计的CDS产品,比如基于定制的CDO或者Synthetic CDO的CDS,这类没有实际标的物的金融衍生品其实与赌博无异,也在次贷危机后受到了监管部门的抑制。但是我们不能说CDS导致了金融危机,就如同不能说购买火灾保险导致了火灾,或者购买车险导致了车祸一样。

|

|

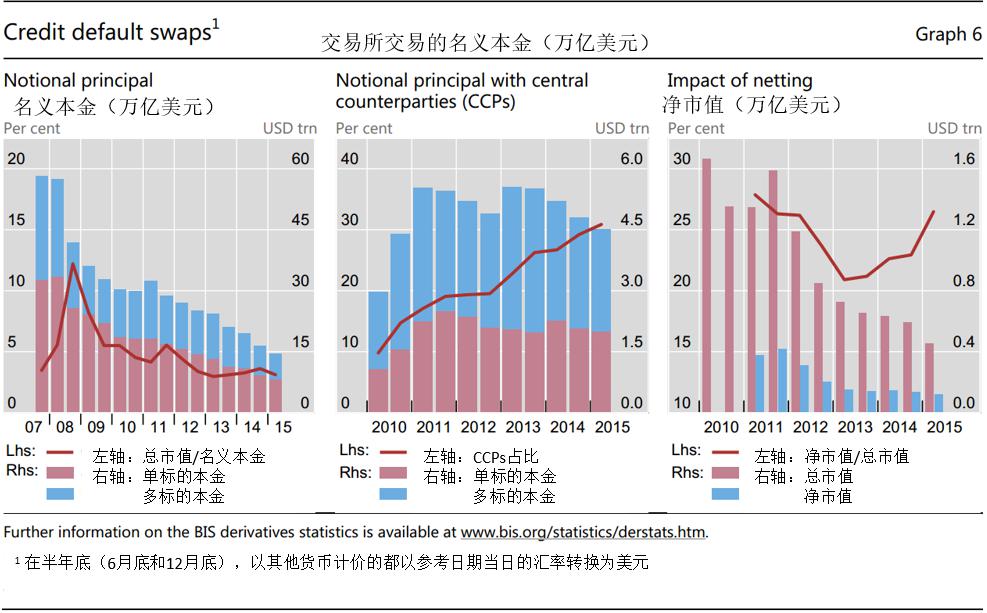

图3:金融危机之后信用衍生品的演变 |

我们可以由图3看出,在金融危机之后,CDS市场出现了三种变化:

●整个市场的总名义本金出现了较大的下调,由2007年接近60万亿美金下降到2015年的15万亿本金;但总市值在总名义本金的比值已经相对稳定,说明市场对于信用风险的定价已经比较成熟;

●其中单一标的的CDS产品下降速度比多标的的CDS产品(包括一篮子CDS,指数CDS等)速度更快;这说明市场更加倾向于通过多标的或者指数CDS来对冲信用风险,而不仅仅是通过单一标的CDS;

●具有中央清算所的CDS产品比重也逐渐增加,由2010年的10%增加到2015年的30%;这说明市场更加标准化,而且参与方对于交易对手风险的对冲日渐重视;

CDS是做空房地产的利器吗?

从最近热门的电影《大空头》中,我们似乎可以得出结论:CDS是投资少,杠杆高,见效快的房地产做空工具。确实,影片的主角并不是华尔街的大鳄,而是几个古怪的小人物,有独眼的患有阿斯伯格综合症的巴里,有小对冲基金经理查理,有性格古怪的从律师转行证券业的艾斯曼,神神叨叨的德意志银行负责次级债券业务的领导人格雷格·李普曼。他们赖以做空美国房地产泡沫,并打败华尔街大银行的武器就是CDS。但是我们要注意到,在做空房地产的CDS交易中,存在一个严密的逻辑链条:

房价高估->贷款宽松->次贷泛滥->利率上调&房价企稳->次贷违约->银行收回房屋->法拍屋充斥市场->房价下降->更多次贷违约->次贷ABS违约->CDS偿付

在这个链条中,次贷和次贷ABS是不可或缺的。如果没有次贷以及次贷ABS,房价依然有可能崩盘,但是消费者大规模违约的可能性并不大,就像香港、日本在房价大幅下跌的时候,并未出现大规模的违约潮,这样也就无法通过购买ABS或者RMBS的CDS来投机了。

那么,如果不通过购买ABS/RMBS的CDS,当时在美国有没有办法做空房地产呢?答案是有的。这就是房屋价格指数的期货(HPI Futures)。在2005年起,芝加哥商品交易所( CME)就开始交易标准普尔凯斯—希勒房价指数(S&P/Case-Schiller Home Price Index,CSI),这一指数是美国房地产领域最重要的指数,于20世纪80年代由Karl Caser和Robert Shiller研发,是公认的衡量房价变动的可靠测量指标,它被广泛运用,并且被当作是美国房地产市场和国民经济变动的晴雨表。后来又推出了房价指数期权。按理说,C-S HPI Futures推出的时间正是美国房地产泡沫最严重的时候,应该有很多人踊跃交易才对,但是实际上这一期货的交易极不活跃。其原因就在于无法对于标的物进行风险对冲,当时绝大部分机构都是持有房地产相关资产的多头头寸,不管是房屋抵押贷款,抵押贷款证券,或是实物房地产,对冲风险都需要构建空头头寸,但是市场上没有机构是天然的空头头寸提供方。所以要通过房地产相关的衍生品来做空,还需要合适的对手方。

|

|

图4:CME期货市场上CS HPI Futures的交易量 |

因此,CDS在合适的条件下,是可以成为做空房地产的工具的,但是需要满足两个条件:标的物的表现,尤其是违约概率,应该和房地产价格直接相关;有合适的对手方能够而且愿意以合适的价格提供足够的对冲头寸。

CDS会导致中国房价泡沫的崩盘吗?

这个大概是当前最具争议性的一个问题。目前网上有不少帖子纷纷认为这次推出CDS,是为了给市场提供房地产的做空工具,因此很可能会导致房地产的崩盘。下面这则摘要颇具代表性:

“为什么这次放任了房地产的暴涨,原来目的在这!通过推出金融衍生品,来对冲债务违约风险。一旦CDS推出,那么那些地方债,那些银行的垃圾贷款就都不是问题了,完全可以经过保险公司打包,扔到市场上,再卖给老百姓。等于在顶部,给所有的债券做了保险,一方面尽快卖出去,尽快去库存,卖地卖房,还能赚一大笔。如果真的发生风险,也不怕还有CDS保驾护航,通过做空还能赚一笔。大家可以参考一下,2011年4月16日的股市,因为这天我们推出了股指期货,从此A股进入了做空时代。之后的走势大家可以很清晰的看到结果,上证指数随后跌了1年半,从3000点跌到了2000点,跌幅达到30%,随后筑了5年的大底。要知道当时的股市可是在半山腰,而现在的楼市可是史无前例的大泡沫,那么如果CDS推出,那么将是什么结果?” ——财新博客《做空房地产的大杀器闪亮登场》

那么,央行在这个时候推出CDS,真的是为了给市场提供做空房地产的工具吗?根据最近的一则消息,我们可以看出,新推出的CDS与房地产市场的关系并不大,主要是为了解决目前某些过剩产能企业发债难的问题:

“山西省金融办人士证实,山西省确定由该部门牵头,在近期筹组CDS(信用违约互换),为省内优质企业特别是煤企增信并扩大债券融资。山西拟参照中债信用增进投资股份有限公司模式,组建“山西版”信用增进投资公司,相关筹备工作已经启动。这将是全国省级层面第一家开展CDS交易的企业。”

——《山西日报》8月3日讯

其实从上一个问题的讨论中,我们已经可以看出,利用CDS直接做空中国的房地产市场,现在并不具有很好的可操作性。首先,大量的房地产抵押贷款并没有做成ABS,因此也就无从谈起利用ABS 的CDS来做空了;其次,目前直接与房地产价格直接相关的债券,恐怕也只有房企的债券了,但是从同策刚刚发布的100家上市房企来看,手中的现金由于最近的房地产牛市,目前还是非常充裕的,做空要等待合适的时机;第三,根据此次发布的文件,要成为信用风险缓释凭证创设机构必须具备净资产不少于40亿元人民币等条件,虽然对于买方的资质尚无具体要求,但是不太可能开放给个人投资人。

|

|

图5:同策发布的中国100强房企账面现金(部分) |

如何从新的CDS市场中获利?

在一个新的金融产品出现的时候,一般来说,市场对其定价是存在不准确的,一方面是由于市场参与方还需要一定时间的摸索,一方面是对于其定价还需要一段时间的数据积累。

以CDS为例,其定价方式至少可以存在三种方式:

股本回报率/ROE法:因为CDS基本上是一种保险,因此参考保险公司的定价方式,根据精算的原则测算未来的保费及预计损失,再根据资本计提和股本回报率要求,计算应收的保费额度;

风险中性法:根据风险中性的原则,测算风险中性的违约率,并折算其对应的信用损失,应该等于风险中性概率下的保费收入;

参考价值法:由于CDS合同理论上可以由持有信用风险债券及做空对应期限的无风险债券来复制其损益,因此CDS的保费应该等于或接近含信用风险债券的风险利差。

计算信用风险损失,还需要至少三类模型:

信用敞口(Exposure at Default, or EAD):这类模型用于估计在信用事件发生时,出现的信用敞口。对于信用卡类的债权,因为可以透支,所以其信用敞口存在一定的不确定性;

违约概率(Probability of Default, or PD):这类模型用于估计违约事件发生的概率,对于大量的小额消费类贷款,最常使用的是就是计量经济学类的回归分析模型;而对于公司债,则常常使用结构性模型(Structural Model),或是简化模型(Reduced Form Model);

违约损失率(Loss Given Default, or LGD):这类模型用于估计在违约事件发生时,每一块钱的本金出现的实际损失,因为通过破产清算和抵押物处置,还是能够收回一些残值的。一般而言,这与行业特性有关,比如公共事业类的残值一般高于制造业,金融业,IT业和房地产业。同时,这与抵押品的特性也有关,土地的估值在房地产下行周期内很可能大幅缩水,所以出现的损失也较大。

是否做到这些模型的准确无误就能万无一失了呢?实际上不是这样的,当年的美国房利美和房地美公司、以及华尔街投资银行,包括高盛,摩根士坦利,莱曼兄弟,都有着非常不错的单个信用风险模型,但是最后几乎无一例外的都没有能够准确地预测出如此之大的信用风险事件。这是为什么呢?主要的原因就是因为对信用风险的准确预测估计不仅仅依靠个体的信用预测模型,还依靠于宏观经济的预测模型,其中最主要的就是房价模型。在金融危机之前,在各家金融机构里面最常用的房价模型都是计量经济学里的时间序列模型中的自回归移动平均(ARMA)模型,这种模型的特点是,在短期之内能够非常准确地捕捉到房价的变化,但是从长期来看,对于房价泡沫化之后有可能出现比较大的下调这种可能性几乎无力预测,所以当时的大型金融机构几乎毫无例外地在房价的预测上面都出了极大的问题,包括两房,包括五大投资银行。

|

|

图6:电影《大空头》中的中国少年(左)和原型Eugene Xu(右) |

让我们回到电影《大空头》中的情节,其中德银的交易员李普曼有一个超人的金融分析团队,这个团队中,有一个顶尖的金融分析师Eugene Xu,他用数据分析成功预言次贷危机,被称为李普曼的“中国定量分析师”(Chinese Quant)。李普曼从他那里那里得到一组关键数据:当美国一个地方的房价下降13%时,次级贷款违约率升高7%;在另一些地区,房屋价格下降7%时,次级贷款违约率升高28%。在李普曼眼里,徐幼于提供的每一个硬数据(hard data)都无懈可击,是一个负责的天才数据分析员。有了这位数学天才撑腰,李普曼果断地开始了从买多转到卖空。在危机到来之前,为德意志银行建立了总计50亿美元的房市空头——这就是今天我们看到的“大卖空”的起源。

Eugene Xu本科是复旦数学系,曾获得国国内奥数比赛的二等奖。1992年从加利福尼亚大学洛杉矶分校数学博士毕业。先后供职于摩根斯坦利,摩根大通银行等,2000年至2010年在德意志银行任职。正是Xu做的量化模型发现了CDO存在的巨大违约风险,预测到了金融危机的不可避免。2010年离开德意志银行,和友人创立了自己的投资公司。

由此可见,量化分析在CDS交易中起到多么重要的地位,并不是看了一部电影,就可以夸夸其谈CDS的。

有道是:信用风险已上扬,

政策支持看央行。

CDS定价哪家强?

量化分析来帮忙。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}