疫情专题:消费信贷出现V字反弹?

-居民消费类ABS市场表现跟踪报告(二)

王友智 上海和逸信息科技服务有限公司

陈剑 信风科技创始人兼CEO,财新智库高级顾问

声明:本文中使用数据,除非特别注明,均来自CNABS。

摘要:根据CNABS刚刚披露的三月底消费ABS全样本资产池数据,与2020年2月相比,各类居民消费类贷款的首次逾期率出现明显下降。但是各类资产的严重逾期率和逾期转化率还是很高,说明之前尚未出现支付困难的人群的经济状况恶化的幅度在变慢,但是已经出现支付能力不足的人群,情况并未出现大幅改善。因此,依然需要加大对于低收入人群、受疫情影响较大的地区、行业、企业的救助和刺激。

总体来说,三月底的数据比二月底有了很大的改善,说明复工复产及政府刺激经济的手段还是起到了一定的作用。但是,随着国际疫情的蔓延和外贸的大幅衰减,这个改善的趋势能否持续,可以改善多少,还有待观察。现在断言V字反弹,为时尚早。

目录

一. 背景介绍

二. 逾期率

三. 逾期转化率

四. 早偿率/违约率

五. 结论

背景介绍

在这一期报告中,我们对于同样的资产池,新增了2020年3月的偿付数据,同样从逾期率、逾期转化率、早偿率\违约率三方面分别讨论各类ABS的资产表现。

逾期率

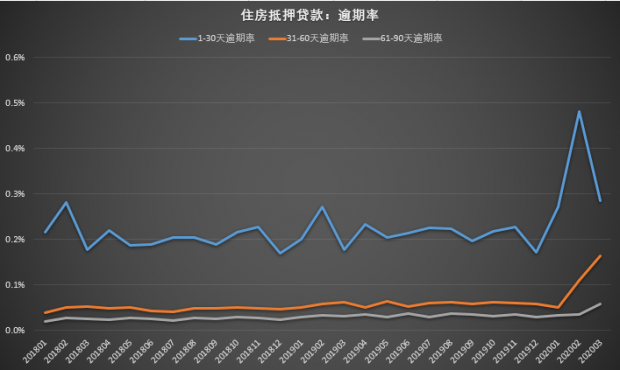

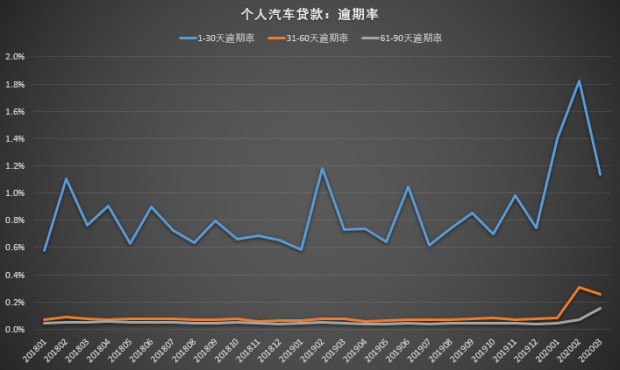

自2018年1月至2020年3月,住房抵押贷款,个人汽车贷款和个人消费贷款(细分为信用卡分期和一般消费贷款)三类信贷ABS的资产池逾期表现情况如下:

截止2020年3月,各资产类型产品的1-30天逾期率与2月底相比均有明显下降,尚未完全回落至长期平均水平,说明疫情的影响基本得到控制,但居民的还款能力还望完全恢复。同时,31-60天和61-90天逾期率仍处于上升阶段,说明受到疫情影响发生逾期的部分借款人,情况依然在持续恶化。

各资产类型产品的1-30天逾期率,环比分别下降41%,38%,22%和55%。信用卡分期同比下降10%,住房抵押贷款,个人汽车贷款和一般消费贷款同比增长61%,55%和120%。

考察不同收入借款人的1-30天逾期率,我们发现,对于较低收入(家庭年收入少于13万)的借款人,复工复产带来的偿付能力的恢复要更慢一些(信用卡除外)。

同时,我们还考察了一般消费贷款和信用卡分期平均本金余额低于1.5万元的资产池。相比本金余额较高的资产池,这类资产池在2月份1-30天逾期率的上升幅度较高。这说明借贷金额较小的借款人受疫情影响反而较大,说明这些借贷金额较小,利息较高的借款人属于流动性极度缺失的人群,非常容易受外界冲击而无法还款。同样,在3月份,这类借款人的偿付能力恢复也较慢。

逾期转化率

自2018年2月至2020年3月,住房抵押贷款,个人汽车贷款,个人消费贷款(细分为信用卡分期和一般消费贷款)三类信贷ABS的资产池各项逾期转化率表现情况如下(30天逾期转化率指逾期1-30天贷款转化为逾期31-60天贷款的概率,60天和90天逾期转化率依次类推):

截止2020年3,住房抵押贷款,个人汽车贷款的30天逾期转化率已有明显的下降趋势,而信用卡分期和一般消费贷款的30天逾期转化率仍处于上升态势,但增长趋势有所放缓。一方面说明有房贷或车贷的借款人抵御疫情影响的能力较好,相比于信用卡分期或一般消费贷款,逾期后优先偿还房贷和车贷的意愿更高;另一方面也说明催收工作仍不是很有效。

60天和90天逾期转化率仍处于较高水平,也印证了前文中所说,受到疫情影响已经发生逾期的个人情况并未发生明显好转。

早偿率/违约率

自2018年1月至2020年3月,住房抵押贷款,个人汽车贷款,个人消费贷款(细分为信用卡分期和一般消费贷款)三类信贷ABS的资产池年化早偿率和年化违约率表现情况如下:

截止2020年3月,各资产类型产品的年化违约率CDR基本保持稳定,信用卡分期的CDR虽有上升,但仍处于历史平均水平。结合逾期转化率的情况,预计在后续月份中可能会出现一次年化违约率的波峰情况,具体时间可能会由于各资产类型产品对于违约定义的不同而错峰出现。

考察月度早偿率(SMM)情况,环比增长幅度在30%-555%,但基本仍低于历史同期水平。从早偿数据来看,基本已经进入疫情后的恢复阶段,但仍未达到疫情前的正常水平。

结论

在我们首篇报告中提到,新冠疫情给中国消费类ABS的底层资产的负面影响是前所未有的,尤其是2月份首次逾期的增长和早偿的下降,幅度都是空前的。同时,我们也提到,如果复工复产能够有效进行,政府的刺激经济措施能够起到作用,消费者的经济状况能够改善,那么资产池的恶化将会减缓。

万事达卡财新BBD中国新经济指数在2020年3月第一次使用手机大数据的方法,计算各地的复工率指数[1]。最新数据显示,虽然不同企业,不同行业,不同地区之间都存在着差异,但是按照实际人数计算的复工率都已经达到60%-90%, 有的地方甚至超过了100%。

(数据来源:财新智库)

(数据来源:财新智库)

从三月份的数据看来,由于复工复产的有效恢复,以及其他的种种刺激经济的有效措施,首次逾期率确实出现了大幅改善,但是严重逾期率(60天以上)还在持续恶化,说明之前尚未出现支付困难的人群的经济状况恶化的幅度在变慢,但是已经出现支付能力不足的人群,情况并未出现大幅改善。因此,依然需要加大对于低收入人群、受疫情影响较大的地区、行业、企业的救助和刺激。

目前,虽然疫情在中国范围内已经被控制,但国际疫情依然在蔓延和恶化。3月之后随着全球疫情蔓延,外贸订单也大幅衰减,居民消费类贷款改善的趋势能否持续,可以改善多少,还有待观察。现在断言V字反弹,为时尚早。

我们将继续紧密关注今后各类消费类ABS底层资产的表现,不但可以从此看出消费者的经济状况的变化,也可以间接得出受疫情冲击后实体经济复苏的情况。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}